Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

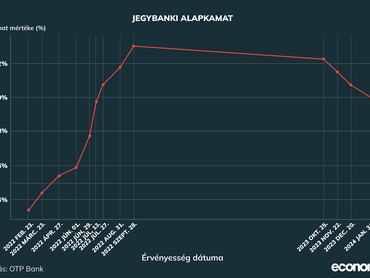

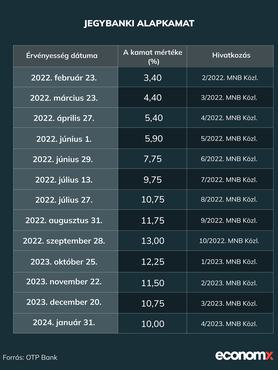

Óriási érdeklődés övezi az MNB keddi kamatdöntését, mindenki azt próbálja kitalálni a jegybank jelzései alapján, hogy 75 vagy 100 pontos lesz-e a kamatcsökkentés. Az elmúlt két alkalommal a korábbi 100 bázispont helyett 75 pont lett a csökkentés, miután a jegybank úgy ítélte meg, hogy a pénzpiacok turbulensek, ezért a kisebb csökkentés stabilizálóan hat.

Az infláció mértéke lehetővé tenné a 100 bázispontos csökkentést, mert az utolsó inflációs adat kevéssel 4 százalék alatt alakult, az alapkamat pedig most 10 százalék, tehát bőséges a tér. Ha azonban nagyok a piaci mozgások (forintárfolyam, hosszabb kötvényhozamok), akkor a stabilitás érdekében 75 pont mellett döntenek.

Bármelyik döntésre kerül is sor, ennek a jelentősége nem olyan nagy, hiszen a különbség csak annyi, hogy 75 bázispontos lépések mellett lassabban ér le a kamat az MNB által megfelelőnek talált szintre, mintha 100 bázispontosak a lépések.

Ami talán lényegesebb, hogy valóban mi lehet az a szint, ahol lelassul, vagy akár meg is áll a kamatcsökkentési sorozat. A legfőbb meghatározó tényező az infláció, amely hosszabb távon a jegybanki célhoz, 3 százalékhoz közelít, de idén még 4-5 százalék között is lehet, ugyanis az eddig szakadatlan csökkenés után, amelyet leginkább bázishatások alakítottak, lehetnek apróbb visszapattanások.

Hol érhetnek véget a nagy vágások?

A jegybank hangsúlyozta, hogy egyelőre reálkamatot szeretne alkalmazni, így vélhető, hogy a jelenlegi helyzetben 5 százalék fölött kell maradnia. Figyelembe vesznek azonban más tényezőket is, miután a forint kis valuta: ha kevéssé vonzó a hozama, a befektetők könnyen távozhatnak.

Az eurózóna alapkamata 4 százalék, ez nem jelent gondot, az amerikai jegybank szerepét betöltő Fed viszont jelenleg 5,5 százalékos alapkamatot tart: kérdés, hogy ez mennyire befolyásolja a jegybankot.

A dollár árfolyama eleve sokkal változékonyabb a forinthoz képest, mivel a forint alapvetően az euróhoz kötődik. Így a dollárhoz képesti kamattöbblet a befektetők esetében nem feltétlenül számít (hacsak nem kiugróan magas), mivel az árfolyam mozgékonysága ennél jóval nagyobb.

Így a magyar alapkamat akár meg is egyezhetne az amerikaival, de lehet, hogy rövid távon biztonsági okokból szívesen tartja kissé magasabban a jegybank. Ebben az esetben a jelenlegi helyzetben 6-6,5 százalék lehet az a szint, ahol a forint kamatát nem csökkentenék tovább.

Kedvező hatások

Természetesen, ha a nagy jegybankok megkezdik a kamatcsökkentést, akkor mindez változhat, ám az év közepénél előbbi kamatcsökkentés nem tűnik valószínűnek a két óriás jegybanknál. Így a jelenlegi helyzettel érdemes számolni, ebben az esetben az előbbiek alapján még összesen nagyjából maximum 400 bázispontot csökkentene az MNB.

Hogy ezt 75 vagy 100 bázispontos lépésekkel teszi meg, annak annyi a jelentősége, hogy egy hónappal előbb, vagy később érjük el a célt. 100 bázispontos lépések esetén már május végén elérnénk, 75 bázispontos vágások esetén június végén: az eltérés nem jelentős.

Ha az alapkamat eléri nagyjából ezt a 6-6,5 százalékos szintet, akkor vélhetően a hosszabb hozamok is lejjebb kerülnek, mert hosszabb távon 3 százalékos inflációra és 2 százalék körüli eurózónás alapkamatra számíthatunk, így akár már jövőre 4 százalék is lehet a hazai alapkamat szintje, ha reálkamatot szeretnének fenntartani.

Ezért a 3 hónapos diszkont kincstárjegy hozama is vélhetően 6 százalék alá kerülne már rövid távon is, ami a hitelkamatok szempontjából lényeges, és a 10 éves állampapírhozam pedig 4-5 százalék közé süllyedhetne a jelenlegi 6 százalék fölötti szintről, ami az államadósság finanszírozása szempontjából nagy könnyebbség.