Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Januárban folytatta a Magyar Nemzeti Bank (MNB) a kamatok csökkentését, azonban nem a korábban beharangozott, és a piac által is várt 100 bázispontos mértékkel, hanem a folytonosság mellett kitartva, maradtak az elmúlt hónapokban jellemzővé vált 75 bázispontos lazítás mellett.

Hosszú idő után került igazán nehéz helyzetbe a monetáris tanács, amit mi sem szemléltet jobban, mint nem volt egyhangú a döntés, amire emberemlékezet óta nem volt példa. A mostani nehezítő körülmények viszont kifejezetten jól illusztrálják, hogy milyen korlátok között kell a kamatpolitikát meghatároznia a jegybanknak az idei évben.

Gyorsításra utaló adatok

A kamatcsökkentés tempójának gyorsítása főképp a kedvező külső pozíció, valamint a gyorsabb dezinfláció következtében merülhetett fel. A 2022-es rekord mértékű külkereskedelmi hiány – elsősorban az energiaárak normalizálódásának, illetve a belső kereslet zuhanásának köszönhetően – rekordméretű szuficittá fordult át, és a folyó fizetési mérlegünk is minden bizonnyal pluszban zárta a tavalyi évet.

Az inflációs pálya pedig sokkal kedvezőbben alakult a vártnál az év utolsó negyedévében és a publikált adatok rendre alulmúlták még a legoptimistább elemzői várakozásokat is. Ebből adódóan decemberre 5,5 százalékos szintre mérséklődött az éves árindex mértéke, miközben a kora őszi hónapokban még 7 százalék volt a piaci konszenzus és maga a jegybank is 7-8 százalék közé tette az év végi infláció várható mértékét.

A várakozásoknál sokkal gyorsabb dezinflációt eddig nem teljes mértékben követte a monetáris politika. Az MNB továbbra is azon az úton halad, amire még az októberi ülésen lépett rá.

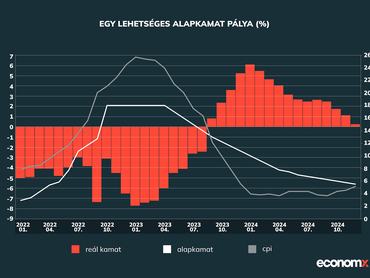

Így viszont a visszatekintő reálkamat év végére 4,5 százalékra ugrott, ami világviszonylatban is kiemelkedő mértékű.

Ennek ellenére mégis abszolút indokolható a jegybank óvatos megközelítése. Az inflációs pálya aktuális alakulása mellett ugyanis az MNB-nek kiemelt figyelmet kell fordítania a piaci stabilitásra, így a hazai árfolyam alakulására is.

A forint volt a fékezés indoka

A januári kamatdöntő ülés előtt kifejezetten gyenge periódusa volt a forintnak, az euróval szembeni árfolyam négyhónapos negatív csúcsra, egészen 390 fölé ugrott. A leértékelődés okai között ott volt a korábbinál gyorsabb ütemű kamatvágások lehetősége, de az EU-val kiújuló feszültségek és az Nemzetgazdasági Minisztérium (NGM) referenciakamat módosítására vonatkozó javaslata is negatív piaci fogadtatásra talált. Utóbbi felvetést szinte azonnal hitelminősítői kritika is érte.

Így tehát egyáltalán nem volt meglepő, hogy a forint teljesítménye teljesen elvált a régiós devizáktól és a később publikált adatokból az is látszott, hogy ebben a periódusban megugrott a forint gyengülésére játszó, úgynevezett short pozíciók száma. Könnyen lehet, hogy ha az MNB kitartott volna a 100 bázispontos kamatvágás mellett, akkor a 400-as szint felé vehette volna az irányt az EUR/HUF keresztárfolyam. Ez pedig úgy tűnik, már nem komfortos a jegybank számára.

Mindenesetre az utóbbi hetek eseményei megerősítettek, hogy bár a kockázati megítélésünk a 2022 végi mélyponthoz képest számottevően javult, még mindig vannak olyan hazai folyamatok és tényezők, amelyek időről időre elbizonytalanítják a befektetőket.

Ilyen szintről már nem lesz egyértelmű az infláció csökkenése

Az infláció és a piaci stabilitás kettősége hosszabb időhorizonton is alakíthatja a hazai kamatpályát. A januári 4 százalék alatti inflációs adat csak átmeneti jelenség, a nyári hónapokban a dezinflációs trend megtörhet.

Az év nagy részét az infláció a 3,6-5 százalék közötti sávban töltheti, akár többszöri irányváltás mellett.

Mivel az idei évben várhatóan még nem sikerül tartósan a jegybanki tolerancia sávba terelni az inflációt, a pozitív reálkamatszint fenntartása indokoltnak tűnik. Az pedig, hogy az infláció fölött mekkora puffert kell képeznie az MNB-nek, nagyrészt a kockázati megítélésünk fogja eldönteni. Nem mindegy, hogy milyen külső hangulat fog uralkodni a piacokon és a különböző országspecifikus kockázatokra hogyan reagálnak a befektetők. Utóbbi miatt viszont

úgy vélhető, hogy ha még az inflációs pályánk bele is simul a régiós trendbe, az irányadó rátát valamivel a régiós jegybankok kamatainál is valószínűleg magasabban kell tartani.

Annak tehát, hogy most nem tudott az MNB nagyobb mértékű kamatcsökkentést végrehajtani, elsősorban hazai okai vannak. Az EU-val kapcsolatos feszültségek az év további részében is időről-időre a figyelem középpontjába kerülhetnek és a költségvetés helyzete is kockázati faktor lehet.

A hivatalos 2,9 százalékos hiánycél elérése teljesen irreális. A régióból jelentősen kiemelkedik a hazai államadósság mértéke, és ennek csökkentése is kétséges az idei évre vonatkozóan, miközben az egész EU-n belül mi költjük a legtöbb pénzt GDP arányosan az államadósság kamatinak finanszírozására, ami fokozza a sérülékenységünket.

Emellett pedig a globális kockázatok sem elhanyagolhatók. Mindemellett a puha landolás forgatókönyve abszolút domináns vélekedéssé vált, és a piacok rendkívül agresszív kamatvágási ciklust áraznak be az idei évben a nagy jegybankoktól. Ha viszont nem ez a kedvező forgatókönyv valósul meg, akkor annak látványos piaci korrekció lehet a következménye, amit a feltörekvő devizák, különösen a forint rendkívül hamar meg szokott érezni.

Év végére 5-6 százalék közé érhet az alapkamat

A hazai inflációs pálya hullámzása, a bizonytalan külső hangulat és a hazai kockázati tényezők tehát abba az irányba mutatnak, hogy bár a jegybank még további jelentős kamatcsökkentések előtt áll, a gyors lazításokra (akár 100 bázisponttal is haladhatnak a következő hónapokban kedvező piaci folyamatok mellett) csak pár hónapig van lehetőség, utána jóval lassabb ütemben folytatódhat a normalizáció és a jegybankot egész évben az óvatos hozzáállás fogja jellemezni.

A piac által árazott 5 százalék alatti év végi kamatszint a vélekedésünk szerint túlzó, előrejelzésünk szerint valahol 5,5-6 százalék között alakulhat az alapkamat 2024 decemberében.

(A cikk szerzője, Bukovszki András a CIB Bank elemzője)