Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

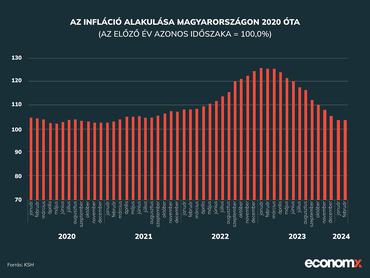

Hosszú idő után az elmúlt két hónapban ismét a jegybanki toleranciasávban (2-4 százalék) alakult az infláció Magyarországon, de Balatoni András, az Magyar Nemzeti Bank (MNB) közgazdasági előrejelzés és elemzés igazgatóság vezetője a jegybank inflációs jelentésének ismertetésekor hangsúlyozta, hogy

az alapmutatók (így például az 5,1 százalékos maginfláció) továbbra is a toleranciasáv felett alakultak.

Az alapfolyamatokat közép távon két ellentétes hatás alakítja:

- a forint árfolyamának gyengülése hajtja az inflációt,

- míg a hazai reálgazdaság gyengébb ciklikus pozíciója dezinflációsabb hatású, mint amire korábban a jegybank számított.

Az MNB inflációs jelentése szerint az év közepén a piaci szolgáltatások visszatekintő árazása és a bázishatások miatt átmenetileg emelkedik majd az infláció: a telekommunikációs és banki szolgáltatások esetében megvalósuló visszatekintő átárazások, valamint az üzemanyagok bázishatása emelik a fogyasztóiár-indexet, ennek hatására az infláció átmenetileg kilép a jegybanki toleranciasávból. Ezt követően az infláció várhatóan 2025-ben tér vissza tartósan a jegybanki inflációs toleranciasávba.

Balatoni András elmondta, hogy amikor 2017-20-ban elérte a 3 százalékos célt az infláció, akkor a szolgáltatások inflációja mindössze 3,4 százalék volt szemben a mostani, 3,7 százalékos alapmutató melletti 10,9 százalékos szolgáltatások inflációjával. Továbbá az árfolyamok inflációra gyakorolt hatása is sokkal nagyobb, mint a 2010-es években volt, nagyságrendileg a duplája.

A jegybank módosított is várakozásain: a decemberi prognózisukhoz képest az idei inflációra vonatkozó előrejelzésük sávjának alsó és felső szélét is 0,5 százalékponttal csökkentették – a 2025-re és 2026-ra vonatkozó prognózisuk nem változott. Így tehát az infláció

- 2024-ben 3,5–5,0 százalék,

- 2025-ben és 2026-ban pedig egyaránt 2,5–3,5 százalék

körül alakulhat.

A fogyasztás húzhatja a magyar GDP-t

Idén – az infláció tartós mérséklődésével, a reálbérek folytatódó emelkedésével és a bizalom erősödésével – főként a belső keresleti tételek támogatják a hazai GDP fokozatos bővülését – olvasható az jelentésben. Az exportteljesítményre ellentétes irányú erők hatnak: az elhúzódóan gyenge európai konjunktúra visszafogja a hazai kivitelt, azonban a folyamatban lévő és az újonnan bejelentett jelentős kapacitásbővítő külföldi közvetlentőke-beruházások idővel élénkítik majd az exportot.

A gyenge külpiaci kereslet következtében az idei évre vonatkozó jegybanki várakozás összességében a decemberi prognózishoz (2,5–3,5 százalék) képest alacsonyabb, 2–3 százalékos növekedési pályával számol. A jegybank szerint a kiépülő új ipari kapacitások termelésének felfutásával 2025-től kiegyensúlyozott szerkezetű hazai növekedés várható, és az exportpiaci részesedésünk is emelkedik.

Így tehát a magyar GDP

- 2024-ben várhatóan 2–3 százalékkal,

- 2025-ben várhatóan 3,5–4,5,

- majd 2026-ban 3–4 százalékkal bővül.

A munkaerőpiacról Balatoni András elmondta, hogy a munkaerőpiaci feszesség enyhült, a foglalkoztatás viszont továbbra is történelmi magasságokban van.

A folyó fizetési mérleg egyenlege jelentősen javult tavaly, és idén is tovább javulhat: az egyenleg javulása főként a cserearányhatások miatt követezhet be, majd 2025-től az exportpiaci részesedés növekedésével együtt nagyobb mértékben tovább emelkedhet.

A megtakarítási ráta fokozatos oldódására számít az MNB, amivel összhangban a lakossági beruházási ráta és a fogyasztási ráta is emelkedik. Tavaly a bizonytalan gazdasági környezet és a magas infláció miatt a háztartások jelentős megtakarításokat halmoztak fel, miközben beruházási rátájuk enyhén, fogyasztási rátájuk pedig érdemben visszaesett – derült ki a jelentésből. A fogyasztói bizalom erősödésével az idei évtől megkezdődhet a megtakarítási ráta mérséklődése, így

a háztartások beruházási és fogyasztási rátájának emelkedését várja a jegybank.

A beruházásokkal kapcsolatban Balatoni elmondta, hogy az „építőiparban mintha megmozdult volna valami”: az új szerződések volumene emelkedő pályára állt, de a szerződésállomány továbbra is visszafogottan alakul. Az szerinte is kérdéses, hogy mennyire lesz tartós az építőipari konjunktúra, a magánberuházások idén már emelkedni fognak, de az állami beruházásoknál további szűkülésre számítanak. 2024-től a beruházások támogathatják a gazdasági növekedést – a tavalyi évi 8,7 százalékos visszaesést követően idéntől ismételten bővülhetnek a beruházások, azonban annak szerkezete kettőséget mutat: a privát szektor beruházásai emelkednek, míg az állami beruházások várhatóan mérséklődnek a kormányzati tervekkel összhangban. A beruházások növekedése a jegybanki prognózis szerint 2024-ben 0,8–3,8, 2025-ben 1,8–4,7, 2026-ban 0,7–3,6 százalékos lesz. A beruházási ráta nem csak rövid, de hosszú távon is meghatározza az irányokat: nagyon magas a nominális beruházási ráta (26 százalék a GDP-hez mérten), de ebben árhatások játszanak leginkább szerepet – a 2015-ös áron számolt reál beruházási ráta 22 százalék.