Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Néhány hete élesedett a Gazdaságfejlesztési Minisztérium (GFM) által kért önkéntes banki kamatplafon. Az Erste, az OTP, a CIB, a Raiffeisen és az UniCredit Bank is biztosítja a kamatplafont, a 12 százalékos vállalati kamatszinten és a 8,5 százalékos lakossági THM-szinten maximalizálva. A lakáshiteleknél a 8,5 százalékos THM csak vállalt maximum, ennél olcsóbban is nyújthatnak kölcsönt a pénzintézetek. Az MBH, a Gránit Bank és a K&H még ennél is kedvezőbb feltételeket is biztosít – ezekről részletesen itt írtunk.

A bankok alacsonyabb kamatszintjei akár több millió forintos megtakarítást is jelenthetnek egy-egy családnak és vállalkozásnak. A fix kamatozású hitelek lehetnek a legkapósabbak, hiszen azoknál akár évtizedekig ugyanannyi maradhat a teljes hiteldíjmutató (THM).

Fontos azonban hangsúlyozni, hogy a kamatplafon csak az újonnan megkötött kölcsönökre vonatkozik. A korábbi konstrukciókat azonban hitelkiváltással könnyen „új hitellé” alakíthatjuk.

A magas kamatkörnyezetben ezért a jegybank is támogatja a gyors és költséghatékony hitelkiváltás lehetőségének megteremtését – derül ki a nemrég közzétett Makroprudenciális jelentésből. Az pozitív hír, hogy az elmúlt időszakban általánossá váltak a kamatfixált lakáshitelek, ami jelentősen megnövelte a háztartások kamatkockázattal szembeni ellenállóképességét.

Nagy veszély azonban, hogy az adósok beragadnak a magas kamatozású hitelekbe. A lakáskölcsönök átlagos THM-je ugyanis 2022 márciusa óta folyamatos növekvő tendenciát mutatott egészen idén januárig, az elmúlt egy évben végig 10 százalék felett volt, egészen a kamatplafon bevezetéséig. Ez fog történi ugyanis azokkal, akik magas kamattal vettek fel fix kamatozású kölcsönt, most ugyanis jelentősen csökkentek a kamatszintek, legalábbis a lakáscélú hitelek egy részénél mindenképp.

Kalkulációnk alapján egy 25 millió forintos kölcsönnél a kamatplafon közel 25 ezer forintos csökkenést hoz a havi törlesztőrészletben, ez éves szinten megközelíti a 300 ezret.

Ennyit spórolhatnak az ügyfelek a kamatplafon bevezetésének köszönhetően. Az előtörlesztés költsége azonban a teljes hitelösszeggel számolva akár elérheti a félmillió forintot is, ami azt jelenti, hogy a konstrukción való spórolás csak a második évben kezdődik meg. Azoknak az ügyfeleknek azonban, akiknek nincs elég félretett pénze, még csak nem is opció az előtörlesztés, hiszen azt azonnal ki kell fizetni.

Magas költségek

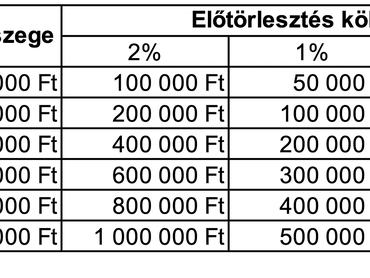

A hitelkiváltás tűnik tehát a legegyszerűbb megoldásnak, ugyanakkor itthon ennek a költsége (például az előtörlesztés, közjegyzői okiratba foglalás és az értékbecslés díja) jelenleg akár a hiteltartozás 2 százalékát is elérheti, ráadásul időigényes adminisztrációs teherrel is jár. Egy 50 millió forintos törlesztésnél ez a maximum költséggel számolva akár egymillió forint is lehet. Pont emiatt az új lakáshitel-folyósításon belül az elmúlt években mindössze 5-7 százalék körül volt a kiváltási arány.

A minősített fogyasztóbarát lakáshitelt (MFL) felvevők ebből a szempontból sokkal kedvezőbb helyzetben vannak, mert esetükben az előtörlesztési díj nem haladhatja meg az egyben fizetett összeg 1 százalékát. A lakástakarék-pénztári betétből szintén jobban megéri finanszírozni, ugyanis az előtörlesztés díjmentes az állami támogatás és az azokra jóváírt kamat mértékéig.

Csökkenő jegybanki alapkamat

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsa keddi kamatmeghatározó ülésén 75 bázisponttal 12,25 százalékra csökkentette a jegybanki alapkamatot. A kamatcsökkentési ciklus nemcsak most, hanem jövőre, vagy még később is indokolhatja az ismételt hitelkiváltást.

A jegybank múlt havi inflációs jelentésében még az év végétől tervezett a háztartási hitelállomány növekedésével, most azonban már októberben emelkedés várható a kamatplafon bevezetésének köszönhetően.

Érdemes kivárni

A hitelkiváltás alapvetően jó ötletnek tűnhet, de érdemes abba is belegondolni, hogy a költségeket újra ki kell fizetni, ha a későbbi kedvezőbb gazdasági környezetben úgy döntünk, ismét kiváltjuk a lakáshitelünket. Ehhez ugyanis két kamatcsökkentésre kell várni: egyrészt a lakáshitelkamatoknak is lejjebb kell menni, másrészt a jegybanki alapkamatnak is csökkennie kell. A kiváltások száma ugyanis jelentősen növeli költségeinket, ezért az is előfordulhat, hogy rosszabbul járunk, ha kiváltjuk a kölcsönt, mintha nem tettük volna.

A minősített fogyasztóbarát lakáshiteleket választók itt is jobban járhatnak, az MNB elvárása ugyanis az a pénzintézetek felé, hogy a futamidő során egyszer biztosítsanak kamatcsökkentési szolgáltatást az ügyfeleknek, ezzel elkerülve a magas kamatokba való beragadást.

Ebben az elsők között vagyunk, pedig jobb lenne, ha utolsók lennénk

Nemzetközi szinten is magasak a hitelkiváltási költségek. EU-s összehasonlításban azonban nagyon rosszul áll Magyarország, a jelzáloghitelek között a 2 százalékos átlaggal nálunk a harmadik legdrágább a hitelkiváltás. Ráadásul itthon a bankok többsége nem tesz különbséget a költségekben a fix- és változó kamatozású hitelek között.

Első helyen Litvánia és Franciaország van, előbbinél azonban a változó kamatozású kölcsönök ingyenesen előtörleszthetők. A tagállamok többségében azonban a fix kamatozású konstrukciók díja is 1 százalék körül van, egyes országokban konkrétan teljesen ingyen is befizethetjük a fennmaradó tartozásunkat.