Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Több izgalmas, pozitív kicsengésű látszólagos ellentmondásra mutatott rá a Nézőpont Intézet 2023 decemberére vonatkozó Fogyasztói Barométere, amelynek a megállapításáról az Economxon olvashatnak először. Az egyik ilyen, hogy bár jelentősen növekedett a háztartások átlagjövedelme szeptemberhez képest, ám az átlagosan elkölthető pénzmennyiség mégis csökkent. Növekedett a megtakarítani képes háztartások száma, és nőtt a megtakarítások értéke is, mégis kevesebb összeget használtak fel abból. Ám a karácsonyi ünnepi időszak nemcsak a megtakarításainkat hagyta szinte érintetlenül, de továbbra is szenved a hitelpiac. Ugyanis mindössze a háztartások 3 százaléka élt a hitel- vagy kölcsönfelvétel lehetőségével, így nem meglepő, hogy a gazdasági szakértők szerint a fogyasztás növekedésének eléréséhez a bankokra még nagy szerep hárul. Hiszen amíg nem indul be a fogyasztás, addig a magyar gazdaság sem tud bővülni.

542 ezer forint a háztartások átlagjövedelme

A legfontosabb megállapítás, hogy a Fogyasztói Barométer kutatása alapján

a háztartások havi átlagos jövedelme szeptemberhez képest nettó 503 ezerről 542 ezer forintra növekedett, ami egy negyedév alatt 6 százalékos emelkedést jelent.

Átlagosan 2,5 fő taglétszámmal számolva a Nézőpont kutatói arra jutottak, hogy a háztartások egy főre jutó átlagos havi jövedelme ezek alapján nettó 217 ezer forint, szemben a szeptemberi 204 ezer forinttal.

Ez egyébként azt is jelenti, hogy nemzetgazdasági szinten a háztartások összjövedelme közel 2200 milliárd forint, ami 200 milliárd forintos növekményt jelent szeptemberhez képest.

Bár azt a Barométerben is megállapították, hogy egyre megfizethetőbbé váltak a kamatok, ennek ellenére a hitelezés továbbra sem állt helyre. Mindössze a válaszadók 3 százaléka jelezte, hogy 2023 decemberében élt a – nem lakáscélú – hitel- vagy kölcsönfelvétel lehetőségével. Ez szinte pontosan megegyezik a 2023 szeptemberében mért adattal. A felvett hitelek és kölcsönök teljes összege megfeleltethető annak, mintha minden háztartás havi 39 ezer forint többletforrással gazdálkodhatna.

A Barométer forrásoldalához tartozik még a megtakarítások felhasználása is. Kiderült, hogy a háztartások 34 százaléka (ez 3 százalékos növekmény szeptemberhez képest) nyúlt hozzá a megtakarításához decemberben, ám a felhasznált megtakarítás összege jelentősen csökkent: míg 2023 szeptemberében az átlagos felhasznált megtakarítás 363 ezer forint volt, addig ez az összeg az év végére 236,5 ezer forintra változott. Ez azt is jelenti, hogy az összes, 4 millió háztartásra levetítve átlagosan 80 ezer forintot vettek ki a családok a dugipénzből, szemben a szeptemberi 113 ezer forinttal.

A fenti adatokból megállapíthatjuk, hogy

a magyar háztartások elkölthető pénzmennyisége 661 ezer forint volt decemberben.

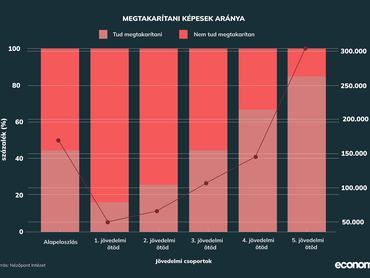

A Barométer a jövedelmi szintekhez is viszonyította a megtakarításokat:

Az összeállítás készítői megállapították, hogy minél tehetősebb egy háztartás, annál kisebb arányban kellett hozzányúlniuk a korábban félretett tartalékaikhoz. Míg a legalacsonyabb ötödben ez az arány 44 százalék, addig az ötödik jövedelmi ötödben már csak 17 százalék.

Itt egy érdekességet jelenítsünk még meg. A legtehetősebb háztartások 16,6 százaléka átlagosan 600 500 forintot költött a megtakarításából. Ez körülbelül 132 ezer háztartást jelent, azaz mintegy 79,7 milliárd forintot használ(hat)tak fel decemberben a korábbi megtakarításaikból.

Több pénzt tettünk félre: remény a legszegényebbek számára

Ahogy azt láttuk, csökkent a megtakarításokból történő költés mértéke, viszont érdemben növekedett félretett pénzek összege. Sőt,

a kutatásban részt vevő háztartások 45 százaléka jelezte, hogy sikerült megtakarítást felhalmozni,

ez az arány enyhén magasabb a szeptemberi 41 százaléknál. Sőt, nemcsak azok aránya nőtt, akik félre tudtak tenni, de a félretett összeg is emelkedett: ahol képesek voltak megtakarítani, ott azt láthatjuk, hogy amíg szeptemberben egy háztartás átlagos havi megtakarításának értéke 142 ezer forint volt, addig ez mostanra elérte a 170 ezer forintot. Amennyiben a megtakarításokat az összes háztartásra vetítjük, úgy átlagosan havi 76 ezer forint megtakarításról beszélhetünk, ez szeptemberben mindössze 58 ezer 500 forint volt.

Látható az is, hogy a mindössze a háztartások leggazdagabb 40 százaléka esetében kerültek többségbe azok, akik képesek voltak megtakarítani. Sőt, a legalacsonyabb jövedelmi ötödbe tartozók kevesebb mint 16 százaléka számolt be arról, hogy decemberben tudtak pénzt félretenni, s akik félretettek, azok a háztartások is csak átlagosan 49 ezer forintot. Viszont tegyük hozzá azt is, hogy

szeptemberben a legszegényebb háztartások mindössze 9,6 százaléka nyilatkozott megtakarításról, és ez átlagosan 4 500 forintot jelentett. Ez pedig tízszeres növekedés, ami az legalsóbb jövedelmi réteg esetében komoly eredményt jelent.

Alig fizetünk hitelt

A Barométer azokat a pénzintézetektől felvett hiteleket, barátoktól, rokonoktól kapott kölcsönöket vette számba, amelyeket fogyasztási célra fordítottak. A megkérdezett háztartások 30 százaléka jelezte, hogy decemberben törlesztettek hitelt vagy kölcsönt. Azok, akik törlesztenek, átlagosan 81,5 ezer forintot törlesztenek. Bár az átlagos törlesztőrészlet szeptemberhez képest növekedett (8,5 ezer forinttal), azok aránya, akik fizetnek törlesztőt, 15 százalékponttal csökkent. Így a Nézőpont szerint nem meglepő, hogy az összes háztartásra vetítve háztartásonként átlagosan csak havi 29 ezer forint törlesztőrészletről beszélhetünk, szemben a szeptemberi 33 ezres adattal. Az összeállításból kiderül, hogy a törlesztő háztartások 83 százaléka havonta 100 ezer forintot, vagy annál alacsonyabb összeget törleszt, ám kevesebb mint egyötödük (17 százalék) 100 ezer forintot meghaladó havi törlesztőrészletet fizet a fogyasztásra fordított hitelei, kölcsönei után.

Hitelt vagy kölcsönt törlesztők aránya 2023 decemberében:

- 1. jövedelmi ötöd: 24,1 százalék

- 2. jövedelmi ötöd: 27,4 százalék

- 3. jövedelmi ötöd: 26,7 százalék

- 4. jövedelmi ötöd: 35,0 százalék

- 5. jövedelmi ötöd: 39,3 százalék

- Országos átlag: 29,7 százalék

Az adatokból az is látszik, hogy a legalacsonyabb jövedelmi szinten lévők vették fel a legkevesebb hitelt, és az átlagnál kevesebbet is kell törleszteniük (62 000 forint).

A magyar háztartások 556 ezer forintot költhettek el decemberben, de volt ennél jobb is

Ahogy azt már láttuk, egy háztartás havonta átlagosan nettó 661 ezer forint elkölthető pénzmennyiségből gazdálkodhat. Ha ebből levonjuk az átlagos megtakarítást (76 ezer forint) és a hitel-kamattörlesztőket (29 ezer forint), akkor megkapjuk a ténylegesen fogyasztásra (élelmiszerre, kulturális intézmények látogatására, éttermi vacsorára, vagy bármi egyébre) fordítható összeget, ami decemberben 556 ezer forintot jelentett átlagosan a magyar háztartások számára. Viszont közel ötvenezerrel kevesebb összegről beszélünk, mint a szeptemberi érték (602,5 ezer forint/háztartás). A decemberi adat egy főre vetítve 222 ezer forintot jelent, amely pedig 32 ezer forinttal elmarad a szeptemberitől.

A Barométer szerint

az alacsonyabb fogyasztásra költhető összeg legfőbb oka az, hogy bár a háztartások jövedelme növekedett, a korábbi megtakarítások felhasználási hajlandósága csökkent, ahogy a hitel- vagy kölcsönfelvételből származó többletforrások is.

A Fogyasztói Barométerben meghatározták az alapvető és az alapvetőn túli fogyasztás definícióját is.

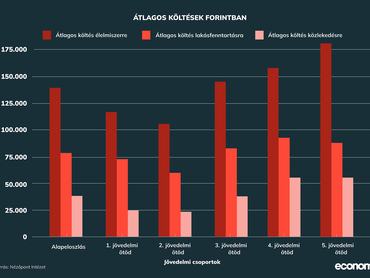

Az alapvető fogyasztás kategóriájába tartozik az élelmiszerre és alkoholmentes italra, a lakásfenntartásra vagy a közlekedésre fordított összegek. 2023 végén a háztartások átlagosan

- 139 ezer forintot költöttek élelmiszerre és alkoholmentes italokra,

- lakásfenntartásra és háztartási energiára átlagosan 78 ezer forintot,

- míg közlekedésre 38 ezer forintot.

Élelmiszerre a háztartások körülbelül fele (48 százalék) 100 ezer forintot, vagy annál kevesebbet költ havonta. Lakásfenntartásra és rezsire a háztartások 43 százaléka 50 ezret vagy kevesebbet költ havonta, míg közlekedésre a háztartások 57 százalékának közlekedési kiadása 30 ezer vagy ennél is kevesebb volt.

Ezek alapján megállapítható, hogy

alapvető fogyasztásra fordított összeg háztartásonként átlagosan 255 ezer forint

(a 139 ezres élelmiszer-, a 78 ezres lakás-, valamint a 38 ezres közlekedési költségek összessége), amely a teljes fogyasztásra fordítható összeg (556 ezer forint) 46 százaléka. A szakértők szerint fontos megjegyezni, hogy ez az összeg 2023 szeptemberéhez képest úgy magasabb 11 ezer forinttal, hogy közben a tél beköszöntével megindult a fűtési szezon, amely magasabb rezsiköltséget eredményez, miközben a többi komponensre fordított összeg csak alig növekedett. Az, hogy az alapvető kiadásokra fordított összeg csak kismértékben nőtt, betudható az áremelkedési ütem lassulásának, amit a Központi Statisztikai Hivatal inflációs adatán kívül már a Fogyasztói Barométer is jelez.

Így most már azt is láthatjuk, hogy egyéb,

alapvetőn túli fogyasztásra (többek között: szórakozásra, egészségügyre, vendéglátásra, ruházatra és lábbelire, szeszes italokra, dohányárura, oktatásra) a magyar háztartások 301 ezer forintot költhettek.

Ez az összeg tavaly szeptemberben még 358,5 ezer forint volt, amely mutatja, hogy bár bizakodóak a háztartások, de még elég óvatosak is ahhoz, hogy elengedjék a gyeplőt.

A háztartások több mint fele szerint idén jobb lesz

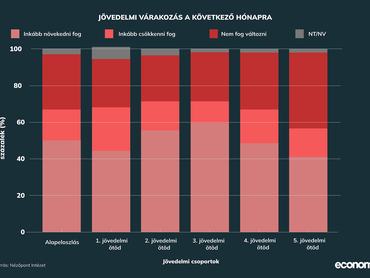

A Nézőpont tanulmánya arra is kitér, annak ellenére, hogy a 2023-as év gazdasági nehézségekkel volt terhelt, a lakosság várakozása pénzügyi szempontból az év végén jelentősen javult.

Míg 2023 szeptemberében csupán a lakosság egyötöde (21 százalék) számított arra, hogy következő hónapban növekedni fog jövedelme, addig decemberben a háztartásoknak már több mint fele (51 százalék) volt optimista.

A kutatás alapján több mint valószínűsíthető, hogy a háztartások jobb pénzügyi helyzetben kezdik meg a 2024-es évet, mint ahogy zárták 2023-at.

Jellemző az is, hogy nincs olyan jövedelmi ötöd, amelyben ne azok aránya lenne legalább relatív többségben, akik inkább pozitív változásra számítanak következő havi jövedelmük kapcsán.

A válaszadók háztartásai a hazai háztartások összességét reprezentálják. A súlyozáshoz a Központi Statisztikai Hivatal 2022. évi népszámlálásának a háztartások taglétszámára és korösszetételére vonatkozó adatait használták fel. A háztartásokról szóló adatbázist egy ott élő referenciaszemély válaszai alapján alakították ki. A referenciaszemély válaszai alapján határozták meg háztartásának demográfiai jellemzőit, illetve a háztartás jövedelmi besorolását, és költségvetési szokásait. Az említett mintanagyság és 95 százalékos megbízhatósági szint esetén a maximális mintavételi hibahatár ± 3,16 százalék.

Még időt kérnek a magyarok, de már látszik a fény

A kormányzat deklarált célja, hogy növelje a fogyasztást, ami nemzetgazdasági szempontból is nélkülözhetetlen.

Vukovich Gabriella, a Nézőpont Intézet gazdaságkutatási igazgatója (a Központi Statisztikai Hivatal 2010-2023 közötti elnöke) az Economxnak a háztartások fogyasztásának növeléssel kapcsolatban elmondta, ebben a legnagyobb szerepe a jövedelemnek, a reálbér-növekedésnek van. Ugyanakkor a piacgazdaság működésében a hitelfelvételnek is nagy jelentősége van, ez is segíti gazdaságot - tette hozzá.

Az igazgató azt is kiemelte, hogy

amikor reálnövekedés tapasztalható, és ez most hónapok óta érezhető a stabilan csökkenő infláció mellett, akkor a fokozódó bizakodás mellett idővel az óvatosság elkezd csökkenni.

Egyébként Vukovich Gabriella szerint az elmúlt időszakok válságai, különösen a devizahitel-válság áldozatai pénzügyi tudatosságra tanították a fogyasztókat és a hitelintézeteket is a kondíciók változtatására ösztönözték.

Talabér Krisztián gazdasági elemző szerint egy klasszikus piaci helyzetben a hitelezés is szükséges a fogyasztás jelentős növekedéséhez.

Egy pusztán kapitalista szemléletből nézve lehet aggasztó is, hogy az emberek bár többet takarítottak meg decemberben szeptemberhez képest a magasabb jövedelmükből, alacsonyabb infláció mellett, de nem fogyasztják el ezt a többletet

– magyarázta a Nézőpont elemzője. Az elmúlt egy év tapasztalata óvatosságra intette őket, ami jelen helyzetben érthető – tette hozzá.

Ám a háztartások abszolút többsége optimista: több mint felük jövedelemnövekedést vár az újévtől, vagyis a fény már látszik az alagút végén

– fogalmazott.

A gazdaság számára az lenne kedvező, hogy a reálbérnövekedésből származó többletet a fogyasztók elköltenék, s nem megtakarítanák. Talabér Krisztián arra is kitért, hogy egy konjunktúra időszakban nem ez az 1-2-3 százalékos fogyasztási hitelfelvételi arány tapasztalható, ám a hitelpiac felpörgéséhez az is kell, hogy a bankok olyan kamatozású hitelt kínáljanak, amit szívesen vesznek föl az emberek.

A hitelpiacnak alacsonyabb kamatokat kell ajánlania, s bár ez a folyamat már elkezdődött, a bankoknak lesz nagy szerepe az elmozdulásban

– szögezte le.

Az előrelépéshez az elemző szerint az is kell, hogy az emberek bére érezhetően magasabb mértékben nőjön, mint a bolti árak. Amikor az emberek azt látják, hogy az árak már nem száguldanak, a fizetés viszont több, akkor elkezd javulni a bizalom, és ennek következményeként a fogyasztás is elkezdhet élénkülni - tette hozzá.

Ennek kifutásához még idő kell, de a háztartások optimizmusa azt sejteti, hogy a folyamat akár már meg is indulhatott

– összegezte Talabér Krisztián.