Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

A Concorde Értékpapír után az OTP Bank is frissítette az AutoWallis részvényeire vonatkozó elemzését, így a két elemzőház 235 és 210 forintos 12 havi célárak mellett ajánlja vételre az autókereskedelmi és mobilitási szolgáltató részvényeit. A jelenlegi piaci ár mindkettőnél alacsonyabb, 176 forint.

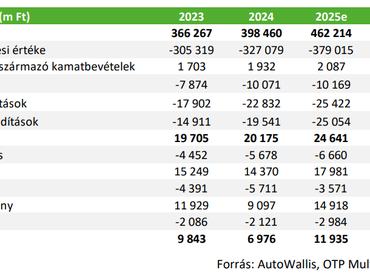

A céláremelésekre azt követően került sort, hogy a cég közzétette 2024-es eredményét, mely szerint 398 milliárd forintra növelte árbevételét, miközben EBITDA eredménye 20,2 milliárd forintra bővült.

Az elemzők jelentős felértékelődési potenciált látnak a magyar tőzsde autós vállalatának

részvényében, mivel az árbevétel, az EBITDA és az egy részvényre jutó eredmény 2024-ben

megfelelt vagy jobb volt, mint a várakozások. Egyébként az AutoWallis 2024-es árbevételének már több mint 60 százaléka külföldről származott, amely idén akár 10 százalékponttal tovább növekedhet a tavaly lezárt akvizícióknak köszönhetően.

Az OTP Bank hétfőn döntött a céláremelés mellett. Mint írták, ha a cég idén is sikeresen folytatni tudja akvizíciós stratégiáját, akkor a megemelt célár is konzervatívnak bizonyulhat. Ráadásul akkor javítottak a céláron, amikor az európai autópiaccal kapcsolatos rövid távú kilátások nem túl kedvezőek, de azt gondolják, hogy az AutoWallis által lefedett kelet-közép-európai piacok gyorsabban növekedhetnek, hasonlóan a tavalyi évben látottakhoz.

A cég 2024-ben két cseh akvizíciót is végrehajtott, melyek pozitív hatása már az idei évtől érezhető lesz. Nem csak az árbevételt növelik ezek a felvásárlások, hanem a nagyobb méret hatékonyságjavulást is hoz.

Az előrejelzési időszakban egyszámjegyű (7,5 százalék) éves átlagos bevételnövekedéssel és körülbelül 10 százalékos EBITDA bővüléssel kalkulál az OTP Bank. A frissített modell tartalmazza a tavalyi két cseh akvizíciót, de a jövőben tervezett felvásárlásokat egyelőre nem, így az árbevétel 2029-re meghaladhatja az 570 milliárd forintot, míg az EBITDA a 32 milliárd forintot.