Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Ahogy arról csütörtökön az Economx is beszámolt, a jövő héttől, október 1-től nagymértékben megváltozik a lakossági állampapírok kínálata.

Ami gyorsan letudható információ: nem változik semmi a kincstári takarékjegy, a babakötvény és az eurós állampapír kondícióiban, a többinél viszont számos dolog igen.

Érdemes áttekinteni melyik sorozatból jobb az új a réginél, és hol mutatkozik akkora változás, hogy érdemes az állampapír cseréjének a költségével együtt is váltani.

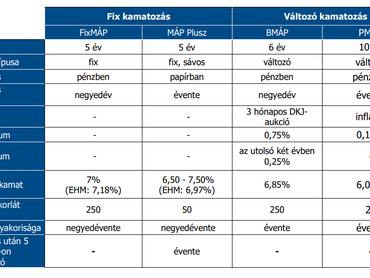

1, Fix Magyar Állampapír

Jelenleg az a legnépszerűbb lakossági kötvény és ez valószínűleg így is marad, a hónap közepén már több mint 2 900 milliárd forint pihent a konstrukcióban. Népszerű a 6,5 százalékos kamata, s annak negyedéves kifizetése miatt, amit ugyanebbe a kötvénybe újra-befektetve éves szinten 6,67 százalék hozam realizálható.

Három és öt évre lehetett megvenni, aki erre az időszakra 6,5 százaléknál alacsonyabb átlaginflációt vár, annak jó választásnak tűnik, a szemmel látható reálhozam miatt.

Ami változik:

- megszűnik a 3 éves futamidő, csak az 5 éves FixMÁP marad forgalomban

- a kamat felmegy 6 és félről 7 százalékra (a hozam: évi 7,18 százalék lesz)

Megéri váltani?

Az új konstrukcióval (a negyedévente kapott kamatot újra befektetve) 1 millió forintból 5 év múlva 1 414 778 forintunk lesz. A „régi”, 6,5 százalékos FixMÁP-pal csak 1 380 420 forintot kapunk vissza 5 év múlva, a kettő közt 34 358 forint a különbség, tehát megéri a korábban megvett kötvényeket a kincstárban újakra cserélni, hiszen annak költsége egymillió forint esetén 10 000 forint (a tőke 1 százaléka), ez pedig kevesebb, mint amennyit a magasabb kamat miatt nyerünk a cserével.

2, Magyar Állampapír Plusz

A legfontosabb, hogy megmarad az évi egyszeri kamatfizetést követő 5 napon érvényes, költség nélküli visszaváltási lehetőség. Az új MÁP Plusszal egymillió forintunkból 5 év múlva 1 402 513 forintunk lesz, a „régivel” csak 1 354 044, a különbség 48 469 forint, tehát megéri a csere, nemcsak az ingyenes periódusban, hanem akkor is, amikor ez 10 ezer forintba kerül. Az 5 évre vonatkozó átlagos éves hozam 6,23-ról 6,97 százalékra változik.

3, Bónusz Magyar Állampapír

Itt a módosítások alapján világos, hogy a kibocsátó kockázatot csökkent. Ahogy írták is: az elmúlt években a lakossági portfólióban a változó kamatozású állampapírok aránya a korábbiakhoz képest jelentősen emelkedett, magasabb finanszírozási költségeket és érdemi kamatkockázatot eredményezve ezzel az adósságkezelés számára.

Mi változik?

A 4 éves futamidejű BMÁP a jövő hónaptól már nem vásárolható, marad egyedül a 6 éves lejárat.

A kamatot továbbra is negyedévente a dkj hozamokhoz indexálják, ahogy eddig is, azonban csökken az e feletti kamatfelár: a futamidő első 4 évében már nem 1 százalékpont bónusz jár a befektetőnek, hanem csak 0,75. A futamidő utolsó 2 évében a kamatfelár 1 százalékpontra módosul, a ma még kapható sorozatra jellemző 1,5 százalékpontról.

Megéri váltani?

Mivel a BMÁP változó kamatozású és a kamatbázis ugyanúgy a dkj hozam, csak a kamatfelár változik (lefelé), ezért egyértelműen nem éri meg a meglévő 6-éves BMÁP-ot az újra cserélni.

Aki egyébként arra számít, hogy a magyar hozamkörnyezet emelkedik (például mert ősszel leminősítik a magyar államadósságot, ezáltal nőne a kötvénybefektetők hozamelvárása), érdemes kitartania a BMÁP mellett, akár még az új sorozatból vásárolva is.

4, Prémium Magyar Állampapír

A PMÁP idén már messze nem volt a befektetők kedvence, az új sorozat ezen nem is segít sokat. A papír inflációkövető marad, csak a kamatprémium változik: fél százalékpontról lemegy 0,1-re. Így ez a kötvény tényleg csak azoknak jó választás, akik úgy vélik, hogy a következő 5 évben biztosan 7 százalék felett lesz az átlagos infláció. Értelemszerűen itt sem érdemes régi PMÁP-okat újra cserélni.

Mire volt jó a kínálat átalakítása?

A változtatásokkal a lakossági állampapír portfólió lejárati átlagidejének növelése volt az egyik cél, az új kötvények 5,6 és 10 éves futamidőre vásárolhatók meg. A magánbefektetők persze gondolhatják úgy, hogy öt évnél rövidebb időre kissé karcsú az ÁKK kínálata. Persze a MÁP+ működhet (a költségmentes visszaváltás miatt) 1-5 éves időtartamra is, ahogy azt az Államadósság Kezelő is ajánlja.

Az igazán az lesz érdekes és ez ki is derül október első heteiben, hogy a fél százalékponttal feljavított kamatozású FixMÁP és a szintén vonzóbbá tett MÁP+ mennyit dob a heti lakossági értékesítési számokon.