Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

A globális állampapírpiaci folyamatokkal együtt haladva fölfelé tartanak az elmúlt napokban, hetekben a magyar kötvényhozamok is, a hosszú futamidejű állampapírok már egész szép megtérülést kínálnak, és alternatívái vagy kiegészítői lehetnek a lakossági állampapír-portfólióknak.

Hétfőn úgy állt a helyzet, hogy a másodpiaci referenciahozamok a tízéves futamidejű kötvénytől (6,98 százalék) fölfelé már mind évi 7 százalék felett álltak, a húszéves kötvényé megközelítette a 7,3 százalékot.

Megéri intézményi állampapírt venni, de...

Ezek a kötvények a magánbefektetők számára is elérhetők, igaz a befektetési kondíciók a hosszú távú megtakarítási célokhoz illeszkednek, ezekben a termékekben a gyakori ki- és beszállás nem túl kifizetődő.

Elég magas ugyanis a kincstári árjegyzésen a vételi és az eladási árfolyamok közti különbség. Az átlagos spread 500 bázispont körül van, a jelenleg leghosszabb lejáratú magyar államkötvényt (2051/G) például a névérték 64,8 százalékáért lehet megvenni a kincstártól, ha viszont eladni akar egy befektető, akkor az árjegyző csak 59,3 százalékot kínál érte.

Lefordítva ez azt jelenti, hogy egy 100 ezer forint névértékű 2051/G állampapírt jelenleg 64 808 forintért lehet megvenni, eladni viszont csak 59 335 forintért. Ez a jelentős különbözet játszik szerepet abban is, hogy aki lakossági ügyfélként ma vásárol a kincstártól hosszú futamidejű kötvényeket, évi 7 százalékot még nem tehet zsebre, csak valamivel kevesebbet:

- 2051/G: 6,97 százalék éves hozam;

- 2041/A: 6,9;

- 2035/A: 6,67;

- 2034/A: 6,61.

A fenti kötvények azonban még így is észszerű kiegészítői lehetnek egy lakossági állampapír portfóliónak, hiszen lejáratig fix hozamot lehet a tartásukkal elérni, ráadásul ilyen hosszú futamidejű lakossági papír csak egy vásárolható, a 2035-ben lejáró Prémium Állampapír, de annak nem fix, hanem változó a kamata, a szokásos módon a KSH infláció felett 0,5 és 1 százalékponttal.

Eggyel több a kockázat

A piaci állampapírokat akkor érdemes megvenni a jelenlegi hozamok mellett, ha a befektető arra számít, hogy például 2035-ig az átlagos infláció 6,67 százalék alatt alakul, ez esetben ugyanis reálhozam keletkezik a befektetésen.

A kötvénnyel a futamidő alatt árfolyamnyereség is realizálható, ehhez az kell, hogy a másodpiaci hozamok elinduljanak lefelé (például a jelenleginél is alacsonyabb inflációs adatok érkezzenek, vagy csökkenő dinamikára váltson a költségvetési hiány). Ám árfolyamveszteség is keletkezhet a befektetésen (amit persze nem kötelező realizálni), ha például a másodpiaci hozamok tovább emelkednének: ha nagyon rosszak a kilátások, sokkal magasabbra is felszökhetnek a hozamok, 2022 őszén ijesztő volt az összkép, 434 forintos euróárfolyammal, tízszeres gázárakkal (amelyért Magyarország devizában fizet), akkor a tízéves állampapír hozama 10,9 százalékon ütött csúcsot. Ha hirtelen újra előállna ez a helyzet (nem fog), akkor egy ma megvett tízéves futamidejű kötvényt csak 42 százalékos árfolyamveszteséggel lehetne eladni.

Ekkora hiány csak magasabb kamatokkal finanszírozható

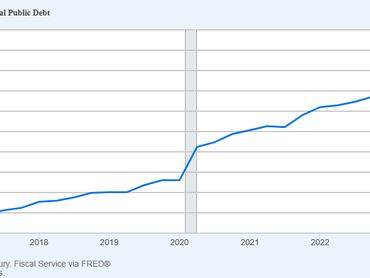

A magyar kötvénypiacot egyébként most nem annyira a hazai makrogazdasági folyamatok, hanem a globális kötvénypiac mozgatja. A sztori lényege, hogy újra fókuszba került az amerikai költségvetés és az államadósság helyzete. A múlt héten például a kongresszusban elfogadtak (a szenátus elé később kerül) egy költségvetési csomagot, ami az előző ciklusában végrehajtott adócsökkentést betonozta be, emellett kedvezményt nyújt a borravalóra és autóhitelekre, illetve növeli a határvédelmi kiadásokat.

Mindez jelentős költségvetési bevételeket enged el és mivel nem kapcsoltak hozzá azonnali kiadáscsökkentő intézkedéseket, ez újra nyomás alá helyezte a kötvénypiacokat. A költségvetési csomag 4000 milliárd dollárral növelheti meg az amerikai államadósságot, a kiadási oldalon azonban csak 1000 milliárd dollár lefaragást ígér, de azt is csak a jelenlegi elnöki ciklust követő évtől.

Gyorsulva hízik az amerikai adósság

A kötvénypiacon ez olaj volt a tűzre, amit már hetek óta egyébként is gyenge kereslet és ezáltal tartósan magasan ragadó hozamszint jellemez. Azt nem tudni, hogy ez már adósságválság, de az igaz, hogy egyre többen aggódnak a növekvő állomány miatt. Ma (hétfőn) nincs kereskedés az amerikai kötvénypiacon, a folytatás így mindenképp érdekes lehet.

Fenntarthatatlan költségvetési helyzetünk van, ami nagyon nehéz dinamikához vezet a kötvénypiacokon, ahol magasabb kamatokat kell fizetnünk az adósságunk finanszírozásához

– mondta Shai Akabas, a Bipartisan Policy Center gazdaságpolitikai igazgatója a Yahoo Finance-nak.

A már 36 ezermilliárd dollárt is meghaladó adósság háromnegyede belföldön van, amelyből 42 százalék van amerikai befektetőknél (magánszemélyek és intézmények: befektetési alapok, nyugdíjalapok), 20 százalék amerikai kormányszerveknél és 13 százalék a Fed mérlegében.

Magánemberek közül Warren Buffett a legnagyobb hitelezője az Egyesült Államoknak, a legendás befektető a Berkshire Hathawayn keresztül 314 milliárd dollárnyi rövid állampapírt halmozott fel. A nagy kérdés most az, hogy ha tovább emelkednek a kötvényhozamok az USA-ban, rá lehet-e ismét bírni a központi bankot arra, hogy újra vásároljon és az addicionális kereslettel leszorítsa a hozamokat.

Így állnak a főbb piacok és a régiós 10-éves kötvényhozamok (százalék):

- USA: 4,52;

- Németország: 2,59;

- Magyarország: 6,98;

- Románia: 7,45;

- Lengyelország: 5,57;

- Csehország: 4,19.

Egyébként nem csupán a forintban denominált magyar adósságpapírok hozama emelkedett az elmúlt hetekben. A még 2011-ben dollárban kibocsátott, 2041-ben lejáró magyar (intézményi) államkötvény éves hozama is felszaladt 6,65 százalékra, a kereslet ugyanis csökkent a termékre: a jelenlegi árfolyam a névérték 109-110 százaléka közt mozog, miközben az idei csúcs 115 százalék volt, tavaly ősszel pedig 120 százalékon jegyezték.