Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Christine Lagarde, az Európai Központi Bank (EKB) elnöke október 2-án az Európai Parlament Gazdasági és Monetáris Bizottságának ülésén mutatta be Mario Draghi, az Európai Bizottság különmegbízottja jelentésének tőkepiaci unióra vonatkozó részleteit.

Ez az a projekt, amely mellett teljes mellszélességgel kiállt Orbán Viktor is, az Európai Parlamentben, az október 9-én tartott beszédében.

Mario Draghi jelentésében szerepel, hogy évente 750-800 milliárd euró többletberuházás szükséges az új európai növekedési stratégiához. Ennek eléréséhez azonban Európának előre kell lépnie a CMU folyamattal, de ezzel párhuzamosan az államokra is hárul szerep a beruházások finanszírozásában, mert a magánszektor egyedül nem lesz képes azt megtenni.

Konkrét javaslatok a tőkepiaci unióról a jelentésben:

- tőkepiaci széttagoltság csökkentése: amihez meg kell szüntetni az innováció, a vállalati növekedés és a nagy infrastrukturális projektek előtt álló akadályokat Európában, ezáltal nőne a kockázati-tőke és a nagy volumenű finanszírozások iránti kereslet

- létre kell hozni egy új, Értékpapírtőzsdei Bizottságot. Emellett a jelemleg működő Európai Értékpapír-piaci Hatóságnak (ESMA) át kellene alakulnia nemzeti szintű felügyeleti szerveket koordináló intézményből az összes uniós értékpapírpiac egyetlen közös szabályozójává, az amerikai SEC mintájára. E célból az ESMA-t kizárólagos felügyeleti jogkörrel kell megbízni.

Mit javasolt Magyarország, az EU soros elnökeként?

Az EU Tanácsának soros magyar elnöksége keretében szeptember 9-10-én került sor a pénzügyi szabályozással foglalkozó uniós szakdiplomaták immár hagyománnyá vált informális találkozójára. A találkozó egyik kiemelt pontja a tőkepiaci unió volt, amely 2015 óta az EU egyik kulcsfontosságú projektje. Bár jelentős előrelépések történtek, az új kihívások hatására további fejlesztések váltak szükségessé.

Magyarország javaslatot tett a pénzügyi szektor átfogó áttekintésére, hogy azonosítsák a beavatkozást igénylő területeket, és egyszerűsítsék a jogalkotási folyamatokat. A hatékonyság és piaci stabilitás a magyar elnökség számára fontos célok, így a szükségtelen zavarok elkerüléséhez elengedhetetlen olyan kiegyensúlyozott szabályozás létrehozása, mely figyelembe veszi a pénzügyi termékek gyors innovációját.

Mi a Budapesti Értéktőzsde álláspontja?

Végh Richárd, a Budapesti Értéktőzsde vezérigazgatója arról beszélt a Pénztárkonferencia 2024 rendezvényen, hogy a Draghi-jelentés főbb helyzetértékelésével egyetértenek. Az abban megfogalmazott célokon túl azonban különösen fontosnak tartja az elsődleges piacok fejlesztését és a helyi tőkepiacok további erősítését.

Azzal a BÉT vezérigazgatója is egyetért, hogy eddig messze nem sikertörténet a tőkepiaci unió, de van egy kivétel, a kis-és középvállalati szegmens: szerte Európában és Magyarországon is sokat nőtt a tőzsdén jegyzett kkv-k száma és a piaci kapitalizációjuk, márpedig a kkv piacok mindenhol a helyi tőkepiaci ökoszisztémára épülnek.

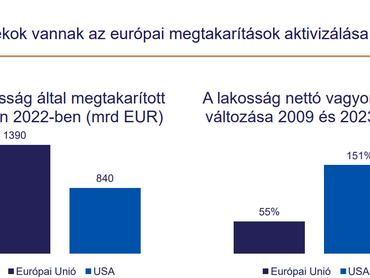

Amiben szerinte rengeteget léphetne előre Európa társadalma, az a kockázatvállalás: jelenleg az EU országok összes magánmegtakarítása 33 ezermilliárd eurót tesz ki, aminek harmada készpénzben és bankbetétben áll, a kontinens lakossága jelentős reálhozam lehetőségétől fosztja meg magát a konzervatív megtakarítási szemlélettel. 2022-ben sokkal több magánmegtakarítás keletkezett az EU-ban (1390 milliárd euró), mint az Egyesült Államokban (840 milliárd euró), a nettó vagyon mégis nagyobb léptékkel nő a tengerentúlon.

A nagyobb kockázatvállalás - vagyis az a szemlélet, hogy ne csak tegyük félre a pénzt, hanem érdemi hozamot várjunk el – az Európai Unióban alig jellemző, kivételt a skandináv országok jelentenek.

Hogy néz ki a helyzet most, miért lenne fontos haladni a projekttel?

A projekt közel 10 éve zajlik, egyelőre átütő eredmények nélkül, a hazai szakértők egyetértenek abban, hogy a tőkepiac fejlesztése nagyon komplex dolog, de kijelenthető, hogy az EU-tagországokban a tőkepiacok nem tudtak érdemben fejlődni az elmúlt 10 évben. A jelenleg hol tartunk kérdés feltérképezéséhez abból a munkaanyagból lehet kiindulni, amit az Európai Bankszövetség (EBF), az Európai Alap- és Vagyonkezelési Szövetség (EFAMA), valamint az Európai Értékpapírtőzsdék Szövetsége (FESE) közösen dolgozta ki.

A jelentésnek ezek a főbb megállapításai:

- Az európai tőkepiacok folyamatosan veszítenek versenyképességükből, különösen az Egyesült Államokkal összehasonlítva. Ez azzal fenyeget, hogy Európa visszaszorul, mivel a tőkepiacok alapvető fontosságúak az innováció finanszírozásához, a zöld és a digitális átalakuláshoz szükséges finanszírozás biztosításához, valamint az elöregedő népesség támogatásához kellő hozam megteremtéséhez.

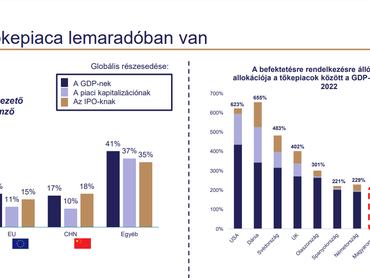

- 2016 és 2022 között az európai részvénypiaci kapitalizáció (a GDP arányában) 48-ról 66 százalékra nőtt, míg az Egyesült Államokban 104-ról 157 százalékra. De, az olyan

országok, mint Svédország vagy Dánia azt mutatják, hogy Európa képes lenne sokkal előrébb járni a tőkepiaci fejlettségben. - Európában javítani kell a lakossági befektetők hozzáférését a magasabb hozammal kecsegtető termékekhez, és növelni kell pénzügyi műveltséget a befektetési kultúra előmozdítása érdekében. Szükséges ösztönözni a nyugdíjcélú megtakarításokat, és olyan adóstruktúrákat és eszközöket kell létrehoznia, amelyek elősegítik a hosszú távú befektetéseket. Az európai tőkepiacokat nemzetközi szinten is népszerűsíteni kell, és javítani kell a kis- és középvállalkozások hozzáférhetőségét, hogy növeljék vonzerejüket a globális

befektetők számára. Javítani kell a kínálati oldalon is, azaz a befektetési paletta szélesítése és színesítése szükséges. - De a fenti intézkedések önmagukban már nem elegendőek. Európának növekednie kell és be kell vetnie a rendelkezésre álló tőkét. Több tőke beáramlása nélkül a termelékenység növekedése, valamint a zöld és a digitális átalakulás Európában elkerülhetetlenül lassabb lesz, mint más régiókban.

Melyek az európai és az amerikai tőkepiacok közötti versenyképességi szakadék mögöttes okai?

Az Egyesült Államokban hosszú távú befektetési célra rendelkezésre áll a GDP 622 százaléka (háztartások, nyugdíjalapok és biztosítótársaságok pénzügyi vagyona). Európában csak Dánia (654 százalék) és Svédország (483 százalék) közelíti meg az amerikait, nagy európai gazdaságokban is csak 200-300 százalék jellemző.

Az USA-ban nemcsak, hogy több a rendelkezésre álló vagyon, de ebből jóval nagyobb arányban áramlik befektetés a tőkepiacokra (a GDP 288 százaléka, szemben az európai 40-100 százalékkal).

A tőkepiaci befektetések amerikai szintjének eléréséhez további 35 ezermilliárd euróra lenne szükség. tőkére lenne szükség csak Németországban, Olaszországban és Spanyolországban. Hogy ezt perspektívába helyezzük, a részvénypiac az egész Európai Unió részvénypiaci kapitalizációja 2022-ben 13 ezermilliárd euró volt.

Miért fontos a nyugdíjkérdés?

A Budapesti Értéktőzsde vezetőinek az a meglátása, hogy Európában nem a megtakarítások mértékét, hanem azok struktúráját érdemes vizsgálni. A tőkepiacokon ugyanis a leghosszabb távú befektetők a nyugdíjpénztárak, ezért kiemelt a jelentősége, mennyi pénz van a nyugdíjkasszákban és hova fektetnek.

Az Egyesült Államokban egy évnyi GDP-nek megfelelő összeg pihen a nyugdíjpénztári portfóliókban. A globális nyugdíjvagyon közel 70 százaléka található amerikai nyugdíjalapokban, akik érthetően ennek a nagy részét az USA tőzsdéin fektetik be. Ami persze érthető, az viszont kevésbé, hogy az európai nyugdíjalapok jellemzően miért amerikai eszközökbe fektetnek be.

Rengeteg a megvizsgálandó kérdés

A BÉT álláspontja szerint annak érdekében, hogy a tőkepiaci unió érdemi, kézzel fogható eredményeit élvezhessék az európai vállalatok és a befektetők is, szükséges, hogy az eddigi másodlagos piaci struktúrát szabályozó fókusz helyett a vállalatok finanszírozását javító elsődleges piac megerősítésére kerüljön át a hangsúly. Ennek keretében meg kell vizsgálni, hogy:

- az EU egyes országaiban mennyi a lakosság megtakarítása és annak mekkora része

áramlik a tőkepiacokra? - milyen ösztönzőkkel és szabályozással lehet magasabb kockázatú befektetéseket

népszerűvé tenni a befektetők körében? A Draghi jelentés rávilágít, hogy több év alatt

mekkora vagyongyarapodástól esnek el az európai emberek a nem optimális, túl

konzervatív megtakarítási szerkezet miatt. - ha a kockázatkerülés miatt kevesebb megtakarítás áramlik a tőkepiacra, akkor az

európai vállalatok nehezebben jutnak forrásokhoz – ez egyértelműen versenyhátrány - ,

vagy továbbra is csak banki finanszírozásban fognak gondolkodni. A bankrendszer

azonban sok esetben kevésbé alkalmas az innovatív cégek finanszírozására. - szükség van a hosszú távú megtakarításokat a vállalatokhoz a tőkepiacokon keresztül

becsatornázó intézményrendszer megerősítésére. Ebben kulcsszerepet játszanak a nyugdíjcélú megtakarítási formák. - könnyíteni kell a tőkepiacra lépő vállalatok adminisztratív terhein.

- az integráció is fontos irány, de ugyanekkora hangsúlyt kell kapjon a helyi tőkepiaci

ökoszisztémák és tőzsdék fejlesztése, különösen a KKV kibocsátók érdekében. - az innovációban sikeres országok mindegyike fejlett tőkepiaccal rendelkezik, aminek

több fontos összetevője is van. Európában erre a legjobb példákat a skandináv országok

szolgáltatják, a recept náluk készen van, érdemes tőlük tanulni. - az európai versenyképességnek szükséges, de nem feltétlenül elégséges összetevője

a versenyképes európai tőkepiac - azt kellene elérni, hogy a háztartások ne csupán a munkabéren keresztül

részesedjenek egy adott régió gazdaságának a sikeréből, hanem a tőkejövedelmen

keresztül is