Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

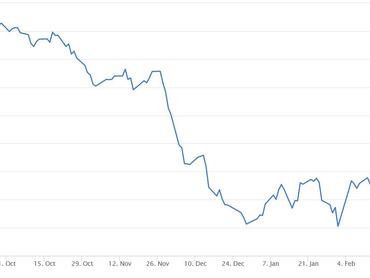

Nem jól áll a forint szénája egyelőre, a magyar fizetőeszköz az idei évet gyakorlatilag lassú, ámde folyamatos

leértékelődéssel töltötte az euróval szemben. Az év elején még 380 forint alatt

járó euró árfolyama e hét elejére 396 forintig szaladt fel. A meglehetősen volatilis múltra visszatekintő euró/forint keresztárfolyamban ez

az alig 4-5 százalékos mozgás önmagában nem lett volna fájdalmas, azonban úgy

már inkább, hogy eközben a régiós devizák viszonylag jól szerepeltek és emiatt a

lengyel zlotyi történelmi magasságban drágult a magyar fizetőeszközzel szemben.

lehetett túlságosan nagy meglepetés tekintve a világ nagy tőkepiacain lezajló

folyamatokat. A magyar fizetőeszköz árfolyamát komoly gravitációs erőként húzta

lefelé mintegy egy éven keresztül az egekbe feltolt forintkamat, amely a bátor

befektetőknek jelentős hozammal kecsegtetett, ha például euró helyett - vállalva

az árfolyamkockázatot - hajlandóak voltak forint alapú eszközöket vásárolni.Erről annak idején itt írtunk bővebben.

Csak éreztetvén a

különbséget, 2022. október elején a magyar jegybank alapkamat 13 százalék volt,

míg a 12 hónapos Euribor 2,6 százalék, azaz 10,4 százalékkal alacsonyabb. Ez

420 forint körüli akkori euróárfolyammal számolva azt jelentette, hogy éves

szinten 40 forintnál is nagyobb hozamot lehetett elérni egy euró átváltásával, ha

egy év múlva még mindig 420 forint az euró árfolyama. Hab volt a tortán,

hogy egy év elteltével 25 forinttal lejjebb lehetett visszavenni az eurót.

A csökkenő magyar

inflációt és a megnyugodó nemzetközi helyzetet, illetve a csökkenő

földgázárakat látván tavaly ősszel már megkezdte a kamatok csökkentését az MNB,

amivel folyamatosan olvadt a forint kamatelőnye (carry). Ez azonban egy ideig szinkronban

zajlott a nemzetközi folyamatokkal, hiszen a befektetők akkor már a Fed és az

EKB monetáris szigorítási ciklusának végét és a közelgő kamatcsökkentéseket

kezdték beárazni, egyre nagyobb vehemenciával. A folyamat csúcsa Jerome Powell

tavaly decemberi nyilatkozta volt, amikor konkrétan bejelentette a

szigorítási/kamatemelési ciklus végét a Fed részéről.

A befektetőkön

eluralkodott optimizmust ezután januárban alig győzték visszafogni a Fed és az

EKB különböző tisztségviselői. Próbálták a piac fejébe verni, hogy persze

lesznek kamatcsökkentések de nem olyan drasztikusnak és nem olyan gyorsan. Jól

látszik a 12 hónapos Euribor alakulásán, hogy a piac megértette a célzásokat. A

meredek csökkenést ellentétes irányú lassú korrekció váltotta föl kamatlábban.

Az MNB viszont nem hagyott föl ebben a környezetben a kamatok lefaragásával így

a forint kamat előnye két oldalról került prés alá, mostanra a másfél évvel

ezelőtti felére, 5,25 százalékra olvadt.

Ez még mindig jelentős

gravitációs erőnek tekinthető az euró/forint keresztárfolyamban, folyamatosan

húzza lefelé, csak éppen fele olyan erősen, mint másfél évvel ezelőtt.

Technikailag még oké a forint

Technikai szemmel nézve

az euró forint keresztárfolyam ez a mostani gyengülés nem igazán tekinthető

jelentősnek. Nagyon hosszú távon nézve látszik a forint folyamatos gyengülő

trendje az euróval szemben, középtávon viszont kedvezőbb a helyzet.

Tavaly év elején ugyanis

az árfolyam lefelé áttörte 2022 szeptemberében 393-nálkialakított bázispontját, ezzel technikailag középtávú csökkenő trendbe

került. A bázispont lényege, hogy egy emelkedő trendben ez az utolsó olyan mélypont

a grafikonon, ahonnan új csúcsra tud emelkedni az árfolyam. Egy ilyen bázispont

lefelé történő áttörése masszív trendfordító jelzés. Mielőtt lebecsülnénk ennek

jelentőségét érdemes megjegyezni, hogy az euró forint keresztárfolyamban évtizedek óta nem történt ilyen.

A vehemens forinterősödésnek tavaly a 369-372 forint közötti szint vetett véget. Ennek technikai

jelentőségét az adja, hogy itt húzódik annak a sávnak a felső széle, amelyben

keresztárfolyam a 2020-2021-es évet töltötte. A sáv tetején erős ellenállás

volt, amely áttörése után erős támaszként funkcionál. Bár lefelé ez korlátozza

forint további erősödését, felfelé masszív ellenállás lehet a frissen megindult

emelkedő trendbázispontja 418 forintnál.

Ez azt jelenti, hogy az euró forint keresztárfolyam akár 418 forint magasságába is megugorhat anélkül, hogy a hosszabb távon várható forinterősödő trend sérülne. Ahhoz viszont valami elképesztően pozitív fejleménynek kéne történnie makrogazdasági szempontból (például megegyezés Brüsszellel a támogatások ügyében), hogy lefelé sikerüljön a 370 forintos szint tartós áttörése.

Addig azonban a

keresztárfolyam vígan oldalazhat a fent leírt sávban, pattogva az ellenállási

és támasz szintek között, amelyeket bőven találni a grafikonon mintegy 5-10

forintonként. Legyenek azok mozgóátlagok korábbi csúcsok és mélypontok vagy a 435

forinttól 370 forintig tartó erősödés Fibonacci szintjei.