Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az államadósság a legnagyobb kihívás – egyértelműsítette még egy múlt heti sajtótájékoztatón Magyar Péter kormányfő: az euró bevezetésének feltételei közül az adósság szintjének a csökkentése teljesíthető a legnehezebben.

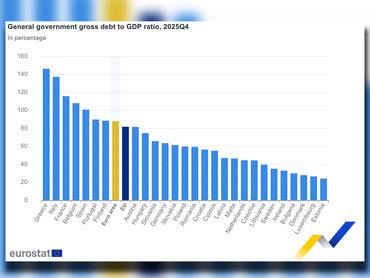

A maastrichti követelmények szerint az államadósság GDP arányosan legfeljebb 60 százalék lehet, az első negyedév végén azonban ez 78 százalék volt az Államadósság Kezelő Központ adatai szerint.

A közelében sem vagyunk a célnak

Utoljára a 2000-es évek elején volt példa 60 százalék alatti értékre, szóval szigorú költségvetési fegyelemre és dinamikus gazdasági növekedésre lenne szükség 2030-ig ahhoz, hogy legalább a cél közelébe sikerüljön leküzdeni az adósság/GDP rátát.

Az euróbevezetéshez kellő költségvetési fegyelem azonban nem jelent majd megszorításokat, ezt is hangsúlyozta a kormányfő, helyette az EU-s források hatékony felhasználását, bizalomépítést és a piacgazdaság helyreállítását ígérte.

Háttérbeszélgetéseken azonban több alkalommal felmerült szakmai-elemzői körökben, hogy a 18 százalékpontos adósságcsökkentéshez a fentieken túl szükség lehet állami cégrészesedések részbeni eladása is.

Küldtünk kérdéseket a Pénzügyminisztériumnak, hogy véleményük szerint a drasztikus adósságcsökkentés elérhető-e kizárólag GDP-növekedéssel és szigorú költségvetési politikával, vagy lehet szó állami tulajdonban lévő cégek részleges privatizációjára is.

A tőkepiaci szereplők körében többször felmerült a Budapest Airport részvényeinek 25 százalékának tőzsdei értékesítése, de több cég is megérett már erre: ilyen az MVM, vagy a Szerencsejáték Zrt.. Ezen túl az állam 25-25 százalékos részesedéssel rendelkezik a Mol és a Richter Gedeon cégekben, igaz ezek a részvénycsomagok egyelőre alapítványi vagyonkezelésben vannak, így a vállalatok osztaléka évek óta nem kerül be a költségvetésbe.

Amíg a PM válaszára vártunk, megkérdeztük a témáról Regős Gábort, a Gránit Alapkezelő vezető közgazdászát.

Ha megnézzük az eurócsatlakozási feltételeket, valóban a költségvetéshez és az államadóssághoz kapcsolódó kritériumoktól vagyunk a legtávolabb, különösen az első negyedéves 9 százalékos hiány fényében. A fő kérdés az, ha teljesül a 3 százalékos hiánycél, akkor az automatikusan jelenti-e az adósságráta csökkenő pályára állását – a 60 százalékos szint alá kerülésről egyelőre kár is lenne álmodozni

– fogalmazott Regős Gábor.

Az adósság kinőhető, de ahhoz lassan bővül a gazdaságunk

Egy 75 százalék körüli adósságnál (ennyi volt 2025 végén) 3 százalékos hiány mellett alapesetben az szükséges, hogy a GDP-növekedés értéke (azaz a volumen változása és a deflátor együttesen) elérje a 4 százalékot, ekkor változatlan az adósságráta. Ez egy két százalékos növekedésnél és egy 2 százalékos GDP-deflátornál elérhető – az utóbbi mozgása persze sokkal kevésbé előrejelezhető, mint az inflációé, így ez okozhat nehézséget.

Persze ha a gazdaságot sikerülne ennél jobban felpörgetni, akkor az adósságráta csökkentése még könnyebb lenne, de erre az elmúlt évek fényében óvatosan lehet garanciát vállalni

– véli a Gránit Alapkezelő vezető közgazdásza.

Aki szerint a fő probléma a tartósság: mikortól lehet azt mondani, hogy tartósan csökkenő pályára állt az adósság? 2 év? 3 év? Még több? Márpedig a feltételek teljesítésére vállalt határidő elég rövid, így a problémát tulajdonképpen főként ez okozhatja.

A privatizációval, tőzsdére vitellel azonban mindenképpen érdemes óvatosan bánni, Regős Gábor szerint. Csak azért, hogy egy euróbevezetési kritériumot kipipáljunk, biztosan nem érdemes eladni a családi ezüstöt – ez ugyanis egyrészt veszteséget jelent stratégiai szempontból, másrészt pedig a kieső osztalék miatt később tovább rontja a költségvetés helyzetét, azaz még nehezebb lesz teljesíteni a hiánycélt.

Tőzsdei bevezetés: érvek és ellenérvek

A fontos, stratégiai cégekben való állami részesedés fenntartása nem egyedülálló és nem magyar sajátosság. Persze egyes cégeknél lehet vitatkozni arról, hogy van-e értelme az állami tulajdon csökkentésének vagy emelésének, de ezt nem szabad kizárólag rövidtávú bevétel szempontjából nézni. Alapvetően három olyan tényező van, ami indokolhat tőzsdére lépést (tehát nem tőzsdén kívüli egy csomagban való eladást):

- A bevezetés a BÉT-re a cég működése szempontjából nagyobb átláthatóságot jelent és egyben presztízskérdés is – a tőzsdei jelenlét mindenképpen jó pont lehet a cég megítélése szempontjából

- Ha több cég lenne a hazai tőzsdén, az segítené a hazai tőkepiac fejlődését, erősödhetne a BÉT szerepe. Különösen is fontos lenne, hogy olyan cégek kerüljenek a tőzsdére, amelyek nagyok, így a tőzsdén likvidek lennének, értelmezhető mértékű forgalom lenne bennük.

- Ha egy cégnek tőkét kell bevonnia, akkor az egyik lehetőség a tőzsde – ez persze nem jelent állami bevételt ekkor, kivéve ha kombinálódik az eladás és a tőkebevonás.

Amely tehát már a tőzsdén van és nagy cég (ilyen a Mol és a Richter), abban a nem-állami részt nem növelném. Ha nagyon muszáj, akkor lehet gondolkodni 100 százalékban állami tulajdonú cég esetén bevezetésről a BÉT-re, de alapvetően nem ebben látom az adósságráta csökkentésének megoldását – ne feledjük, hogy az adósságráta mérséklése nemcsak az euróbevezetés miatti öncél, hanem tartós folyamat kellene, hogy legyen

– érvelt Regős Gábor.

Ha az adósságrátát rövidtávon akarjuk mérsékelni, akkor vannak más tényezők, amelyekkel lehet játszani. Ilyen például a KESZ-állomány (Kincstári Egységes Számla) változtatása, azaz, hogy mennyi pénz legyen az állam számláján az időszak végén.

A másik az uniós források beérkezésének megfelelő időzítése. A beérkezés javítja a pénzforgalmi szemléletű hiányt és így csökkenti az államadósságot, azaz ennek jó időzítése segíthet – erre persze leginkább a kohéziós forrásoknál van lehetőség, hiszen az RRF-forrásokkal az idén el kell számolni, azoknak idén be kell érkezniük.

Ebből a szempontból persze kiemelten fontos, hogy az uniós források beérkezzenek, hiszen ha ez elmarad, az vagy a beruházások elmaradásához vagy magasabb hiányhoz és így adóssághoz vezet. Amivel szintén lehet valamennyit játszani, az a forint árfolyama – bár ez elsősorban jegybanki hatáskör – egy átmenetileg kicsit erősebb forint a devizaarány miatt mérsékelheti az adósságrátát – de ez persze megint csak tüneti kezelés és az árfolyampolitikának nem kell, hogy célja legyen az adósságráta beállítása.

E megoldások tehát csak átmeneti szépségtapaszok, hosszabb távon az alacsony költségvetési hiány és a beinduló, legalább 3 százalékot elérő növekedés párosa az, ami segíthet – fogalmazott Regős Gábor.