Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Tóth Gábor – Vonnák Balázs, MNB

Olivier Blanchard nagy hatású tanulmányában bemutatta, hogy az USA-ban a második világháború után – a nyolcvanas évektől és a kilencvenes évek elejétől eltekintve – a gazdaság gyorsabb ütemben nőtt, mint az államadósságra fizetett kamat. Ennek azért van különös jelentősége, mert így az államadósság GDP-arányos mértéke kiegyensúlyozott költségvetés mellett is zsugorodik, vagy másképpen: a hányados még bizonyos mértékű tartós hiány mellett sem növekszik. Ezt mások (például a Nobel-emlékdíjas Paul Krugman a The New York Times-ban tavaly decemberben megjelent cikkében) úgy interpretálják, hogy az államadósság magas szintje megszűnt kockázati tényező lenni.

Kérdés azonban, hogy ez a megállapítás érvényes-e az Egyesült Államokon kívül más országokra is. Az USA ugyanis gazdasági erejénél, geopolitikai helyzeténél, valamint a dollár világpénz státuszánál fogva régóta a legjobb adós pozíciójában van, és vélhetően még marad is évtizedekig. Más országok, még a legfejlettebbek sem bízhatnak feltétlenül hasonlóban.

A kérdés megválaszolásához országok széles mintáján megvizsgáltuk, hogyan viszonyult az államadósságra fizetett kamat a GDP növekedési üteméhez. A legátfogóbb és legmegbízhatóbb adatbázisnak az IMF International Financial Statistics adatbázisa bizonyult erre a célra. Megfelelő minőségű kamat- és növekedési adatokat az 1980-as évektől kezdve találtunk. Az IFS adatbázist bizonyos országokra kiegészítettük a Bloomberg államkötvény-kamat adataival.

Módszertanunkban egy, a GDP egy százalékának megfelelő államadósság hipotetikus pályájának alakulását vizsgáljuk. A választott kezdődátumra az idősor értékét ennek érdekében 1-re állítjuk. A soron következő GDP-arányos államadósság értékeket úgy kapjuk, hogy az előző időszaki értéket beszorozzuk az adott évi bruttó kamattal (1+i), majd leosztjuk a nominális GDP növekedési ütemével (1+g).

Felmerülhet a kérdés, hogy miért nem elég egyszerűen összevetni, hogy hány időszakban haladta meg a növekedés (g) a kamat (i) értékét? A válasz az, hogy az eltérés mértéke is számít, hiszen megeshet, hogy bár a növekedés egy időpontban nagyobb, mint a kamat, ám ez a korábban felhalmozott adósságot csupán csökkenti, de nem feltétlenül viszi a kiinduló szintje alá.

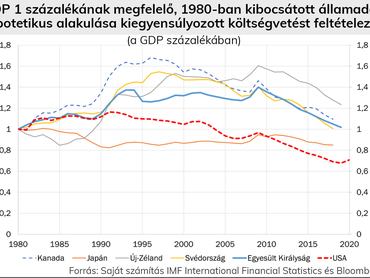

Eredményeink alapján a kamatok és a növekedés USA-hoz hasonló mértékű kedvező kapcsolata a többi ország esetében nem figyelhető meg. Az alábbi ábrán az látható, hogy egy, 1980-ban felvett, a GDP egy százalékának megfelelő államadósság hogyan alakult volna később különböző országokban (amelyekre volt megbízható idősor erre az időszakra.) kiegyensúlyozott költségvetést (zéró elsődleges egyenleget) feltételezve. A változást az adósságra fizetett kamat és a GDP növekedése határozza meg: ha előbbi nagyobb, az adósság nő (a GDP arányában), ha utóbbi, az adósság csökken. Bár a pénzügyi válság után általánosan tapasztalható a kamatot meghaladó GDP-növekedési ütem adósságcsökkentő hatása, a vizsgált időszak egészére ez már nem igaz. Az időszak egészét tekintve a többi országban nem, vagy csak kisebb mértékben csökkent az adósság, mint az USA-ban.

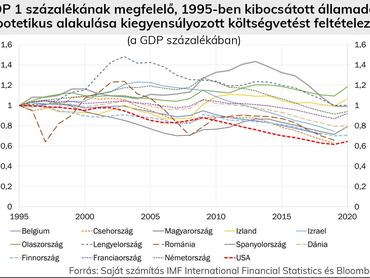

Hasonló konklúzióra jutunk, ha azokat az országokat is összevetjük az Egyesült Államokkal, amelyekre csak 1995-től áll rendelkezésre adat. Míg egy, az USA által 1995-ben felvett hitel GDP-arányosan kevesebb, mint kétharmadára zsugorodott, addig több vizsgált országban még 2020-ban sem süllyedt a hitel összege GDP-arányosan az eredeti szintje alá, még annak ellenére sem, hogy ebben a körben is általánosan érvényesült a válság után az alacsony kamatkörnyezet kedvező hatása. Azon országokban is, ahol összességében csökkenés figyelhető meg, annak mértéke elmarad az USA-étól, vagyis ez utóbbi ismét extrém esetnek bizonyult.

E megfigyelések alapján elmondható, hogy bár a pénzügyi válság utáni

időszak általánosan az adósság csökkenésének irányában hatott, ezt a

hatást az USA-n kívül csak kisebb mértékben lehetett kihasználni,

valamint a korábbi években az adósság szempontjából általában

kedvezőtlenebbül alakult a kamat és a növekedés viszonya.

Összességében elmondhatjuk tehát, hogy azon vélemények, amelyek szerint a magas államadósság általában megszűnt kockázati tényezőnek lenni, túlzottan optimisták. Az államadósság szintje továbbra is meghatározó gazdaságpolitikai szempontból, és csak nagyon kevés – jellemzően kivételes helyzetben lévő – gazdaság „hagyhat fel az aggodalommal”. A többség számára marad a fegyelmezett költségvetési politika folytatása, valamint az államadósság kordában tartása, vagy még ideálisabb esetben, csökkentése.

A szerzők az MNB munkatársai.