Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

A támogatásháborúról, az európiai energiapiacról, illetve Magyarország és Kína esélyeiről is kérdeztük Hortay Olivért, a Századvég kutatóintézeti igazgatóját, Energia-és Klímapolitika Üzletág vezetőjét, aki szerint a geopolitikai feszültségek eszkalációja, a blokkosodás, valamint a szankciós politika és az Egyesült Államok kritika nélkül követése is ellentétes Európa érdekeivel. Interjú.

–Hogy néz ki 2024 elején az európai energiapiac?

Az egyes piacokat energiahordozókként érdemes külön tárgyalni, mert a főbb hajtóerők valamelyest eltérnek. Az európai gázpiacon például a 2023-as év során egy új egyensúlyi helyzet alakult ki, ami – a 2022-ben tapasztalt turbulenciák tükrében – önmagában jó hír. Az, hogy Európa ellátási nehézségek nélkül átvészelte az előző telet, sőt viszonylag magas tárolói töltöttséggel fordulhatott a 2023-as betárolási időszakra, leginkább a gázigények drasztikus csökkenésének, valamint a vártnál nagyobb mennyiségű cseppfolyósított gázbeszerzéseknek volt köszönhető. A fogyasztás visszaeséséhez – az enyhe időjárás, a megnövekedett takarékosság és az újonnan induló energiahatékonysági beruházások mellett – azonban az európai ipar gyengélkedése és az energiaszegénység növekedése is kellett. Az LNG szállítmányok – amelyekből azért érkezhetett több, mert a kínai energiaigények növekedése elmaradt a várttól – önköltsége és környezetterhelése pedig meghaladja a vezetékes gázét, amit kiváltott.

A rossz hír tehát, hogy új árszintek magasak és kiszámíthatatlanok, az egyensúly pedig törékeny.

A gáz ára az európai tőzsdéken 30 euró/MWh fölött mozog, ami az energiaválság előtti átlagárak csaknem kétszerese, az amerikai piac árszintjeinek pedig háromszorosa, így súlyos versenyképességi hátrányt jelent Európának. A bizonytalanságra szemléletes példa, hogy nyáron egy ausztrál LNG-létesítményben kilátásba helyezett sztrájk híre úgy is kétszeres áremelkedést idézett elő a tőzsdén, hogy Európa nem vásárol számottevő mennyiséget Ausztráliából.

–Mit lehet elmondani villamos energiáról?

Az európai áramtőzsdéken is hasonló tendencia volt tapasztalható. A jól versenyző villamosenergia-piacokon az aktuális árat a kereslet kielégítéséhez szükséges legdrágább technológia költsége határozza meg. Amikor magas a kereslet, a jól szabályozható gáztüzelésű erőművek működése miatt, az árampiaci árak követik a gázárakat. Amikor azonban a kereslet alacsonyabb és az időjárásfüggő megújulók termelése magas, előfordul, hogy az igények az alacsonyabb határköltségű kapacitásokkal is kielégíthetővé válnának és így az árak lezuhannak. Ennek egy szélsőséges, de egyre gyakrabban előforduló példája, amikor a túltermelés miatt az árak negatívakká válnak, azaz az eladók fizetnek a vásárlóknak. A gázárak korrekciója tehát az áramárakat is lenyomta, ráadásul mivel a villamosenergia-igények is csökkentek – igaz a gázfogyasztásnál kisebb mértékben – és eközben a megújuló kapacitások növekedtek, több olyan időszak volt tapasztalható, amikor az árak hirtelen lezuhantak.

–A legnagyobb rettegés az elmúlt napokban azonban az olajpiacon tapasztalható. Milyen volt a mögöttünk hagyott év?

A globális nyersolajpiacon a 2023-as év folyamán két fő erő viaskodott egymással. Egyrészt, a romló gazdasági kilátások miatt a piaci szereplők az olajkeresleti várakozásaikat is időről időre lefelé módosították, ami nyomást helyezett az árakra. Másrészt az olajnagyhatalmakat tömörítő OPEC kartell, Oroszországgal együttműködve, igyekezett „leutazni” a trendet és a kínálat mesterséges szűkítésével megtámasztani a csökkenő olajárakat. Ezeken felül, a közel-keleti konfliktussal egy új geopolitikai kockázat is megjelent, aminek egyelőre mérsékelt hatása volt az árakra, de a potenciális eszkalációnak drámai következményei lehetnek.

–Mindezek alapján félve kérdezzük, mit várhatunk 2024-től?

Az energiapiacokon a gyenge gazdasági kilátások, az árak stagnálása, illetve enyhe mértékű csökkenése irányába mutatnak, de ennek ellentartanak a geopolitikai feszültségek. Európa nagy vásárlóként egy csapdahelyzetbe került. Az ellátása továbbra is nagyon feszes. Így ha sikerül is kezelnie azokat a gazdasági problémákat, amelyeket részben az energiaárak korábbi, drasztikus növekedése idézett elő, az a kereslet élénkülésével egy újabb áremelkedéshez vezethet, ami újabb korlátot jelentene a gazdaság számára.

–Milyen következményei lehetnek a német és francia törekvéseknek, miszerint gyakorlatilag állami forrásokkal hajtanak végre egyfajta rezsicsökkentést a stratégiai iparágaik számára?

Az állami támogatásokról az energiaválság kirobbanása óta nagy vita van az Európai Unióban, de annak súlypontjai többízben módosultak. Az Európai Bizottság több mint tizenöt éve egy olyan egységes, liberalizált európai energiapiac kialakításán dolgozik, ahol a tagállamok szabályozói, tulajdonosi szerepe minimális, így a támogatási rendszereket is igyekezett központosítani, a tagállami programokat pedig leépíteni. A 2021 őszi első hirtelen áremelkedés egy szakmai vitát idézett elő az EU-n belül, amelyben a Bizottság amellett érvelt, hogy az ártüske csak egy egyszeri anomália, így nem indokolt új támogatási programokat indítani. Miután azonban kiderült, hogy ez nem igaz, sőt, a tagállamok kezükbe vették az irányítást és igyekeztek hatósági eszközökkel segíteni a vállalataikat, állampolgáraikat. A Bizottság 2022 elején – miután már a legtöbb ország az ajánlásaitól függetlenül elindította saját programjait – beadta derekát és ideiglenesen engedélyezte az állami beavatkozásokat. Ezt követően kitört az orosz-ukrán háború és új vita nyílt.

–Ezzel eljutottunk a szankciós politikáig?

Igen, a szankciókkal újabb ellentmondások keletkeztek a liberalizált struktúrában, így a támogatások kapcsán fokozatosan egy káoszhelyzet állt elő, amelyben gyakran egyedi döntések határozták meg a tagállamok számára, hogy mit lehet és mit nem. Amikor pedig 2023 januárjában az Egyesült Államok hatálybaléptette az úgynevezett Inflációcsökkentési törvényét, amellyel csaknem 400 milliárdot öntött a saját gazdaságára, globális támogatásháborút indított és a korábbi EU-n belüli vita is még fontosabbá, központi gazdaságfejlesztési kérdéssé vált.

Egyelőre úgy tűnik, hogy az EU – részben az erőforráshátránya miatt – nem képes kellően hatékony közös választ adni az amerikai lépésre, így a tagállamok önállóan kezdtek el védekezni.

Csakhogy ezzel megtörték az EU belső piacát, mert az Unió és az Egyesült Államok relációjában tapasztalható aszimmetria a tagállamok között is fennáll, és a szegényebb országok aligha lesznek képesek lépést tartani a gazdagabbakkal. A közösségen belüli támogatásháború ráadásul azért is visszás, mert az EU központi intézményrendszere a kisebb tagállamok által nyújtandó támogatási programokat – versenyjogi aggályokra hivatkozva – rendre elgáncsolja, de a nagyobbakkal nem tud, vagy nem akar mit kezdeni. 2023 nyarától pedig mindez kiegészült egy új dimenzióval:

a Bizottság kereskedelmi frontot nyitott Kínával és egyre inkább úgy tűnik, hogy a tagállamoktól is ezt várja el.

A kibontakozó probléma tehát rendkívül összetett és súlyos politikai következményekkel járhat. A helyzet már most jelentős mértékben rombolja a nyugati szövetségi rendszer és szűkebb értelemben az EU kohézióját.

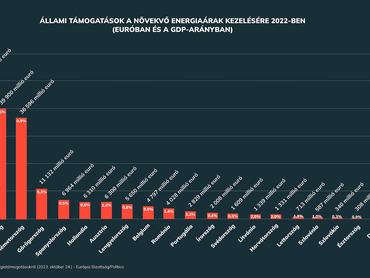

–Az Eurostat szerint kimutatása szerint is robusztus összegekkel támogatták/védték eddig is a tagállamok a saját cégeiket az elszabadult energiaárak miatt, ugyanakkor az energiaárak még mindig magasak. Meddig bírják ezt a versenyfutást a tagállamok, és az európai ipar?

A politikai feszültségeken túl, a támogatások fenntarthatósága talán még égetőbb kérdés. Németország – és tág értelemben az EU – problémája, hogy a magas energiaárak és az amerikai támogatási programok átcsábítják a vállalatokat. A német támogatások ezt a helyzetet hivatottak megállítani, csakhogy jelen állás szerint erre nem alkalmasak. Amellett, hogy

a német költségvetési vita rámutatott, hogy Németország nem nyerhet az Egyesült Államok ellen egy támogatási versenyben,

az sem világos, hogy az energiaköltségek területén tapasztalható hátrányát hogyan tudná leküzdeni. Míg korábban Németország jelentős részben orosz gázt importált, annak helyét mostanra nagyrészt amerikai LNG vette át. Márpedig mindenki számára világos, hogy az Egyesült Államokban kitermelt gáz az a tengerentúl mindig olcsóbb lesz, mint – a cseppfolyósítást, szállítást, visszaalakítást és újabb szállítást követően – Németországban. Az egyetlen megoldást az jelentené, ha az EU – és a tagállamok – hátrébb lépnének egy lépéssel és magát a politikai gyökérokot megoldanák.

–S ha ez nem sikerül?

A geopolitikai feszültségek eszkalációja, a blokkosodás, a bezárkózás, a szankciós politika, a támogatásháború mind-mind ellentétesek Európa érdekeivel. Az EU-nak tehát ahelyett, hogy kritika nélkül követi az Egyesült Államokat, érdemes lenne határozottabban artikulálnia, hogy a jelenlegi tendenciák nem jók a számára. Az mégiscsak abszurd, hogy az Egyesült Államok egyfelől átcsábítja az európai vállalatokat, másfelől arra ösztönzi az EU-t, hogy vállaljon kereskedelmi konfliktust Kínával, ami a legfontosabb importpartnere és második legnagyobb exportpiaca. Brüsszel pedig az előbbire – az elégedetlen nyilatkozatokon túl – semmilyen értékelhető központi reakciót nem ad, az utóbbit pedig végrehajtja.

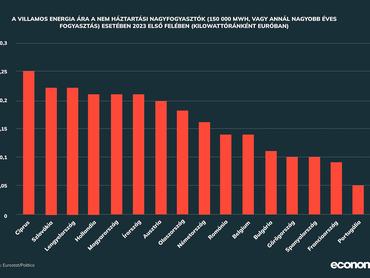

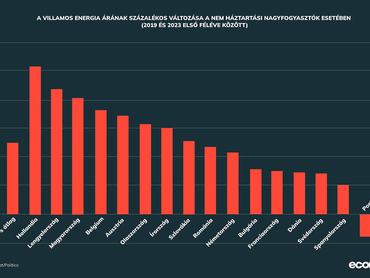

–Magyarországon uniós szinten az egyik legmagasabb a villamos áram ára a nagyfogyasztó vállalatok számára. Milyen hatással van ez a hazai gazdaságra?

A nagyfogyasztók Európa-szerte közvetlenül a piacról vásárolják az áramot és mivel az európai villamosenergia-rendszer szorosan integrált, azaz a tagállami piacok összekapcsolódnak, az országos bontás helyett célszerűbb regionális tendenciákat vizsgálni. Ha valaki felrajzolja a térképre az árakat, világossá válik, hogy a tavalyi évben tapasztalható magas árak nem magyar, hanem közép-európai jelenség voltak. Az év első felében a nagyfogyasztók által fizetett energiadíj Lengyelországban és Szlovákiában 0,22 euró/kWh, hazánkban 0,21 euró/kWh, Ausztriában pedig 0,20 euró/kWh volt, ami valóban meghaladta a nyugat-európai és déli országokra jellemző 0,1 és 0,2 euró közötti szinteket. A különbség magyarázata, hogy a közép-európai régió energiamixében összességében nagyobb arányban vannak jelen azok a hagyományos – szén és gáztüzelésű – erőművek, amelyek működési költségei az energiaválság alatt megemelkedtek. Franciaország például azért volt képes 0,09 euró/kWh-s energiadíjat biztosítani, mert a saját termelésének háromnegyedét olyan atomerőművek látják el, amelyek rövid távú határköltsége – az energiaválságtól függetlenül – továbbra is alacsony. Spanyolországban hasonló a helyzet, csak ott a tengeri szélerőművek biztosítják az olcsó energiát.

–Hogyan lehet ebből a helyzetből elmozdulni?

Magyarország problémája, hogy bár a saját energiatermelésében tekintélyes részt képviselnek az alacsony működési költségű nukleáris és napelemes kapacitások, ezen felül importra szorul, így a régió magas árai hazánkba is begyűrűznek. A helyzet – mind Magyarország, mind a régiónk esetében – jelentős léptékű kapacitásfejlesztéssel orvosolható, ami a következő évek egyik legfontosabb energiapolitikai és gazdaságfejlesztési feladata.