Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

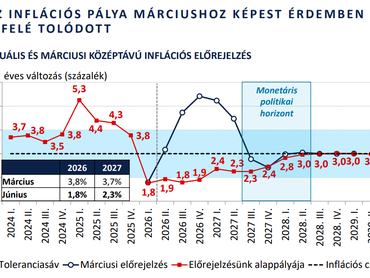

Jóval alacsonyabb lesz az idei és a jövő évi infláció a nyáron további két kamatvágásra készülő Magyar Nemzeti Bank friss prognózisa szerint, ezek miatt pedig érdemes lehet újratervezni az állampapír-befektetéseket.

Mint azt az MNB kedden bejelentette, a márciusban még 3,8 százalékra várt helyett idén csupán 1,8 százalékos lesz az átlagos infláció, jövőre pedig nem 3,7 százalék, hanem csak 2,3. A változás annak ismeretében is hatalmas, hogy az elemzői konszenzus 3 százalékról szólt idénre.

Az MNB előrejelzési gyakorlatában ekkora korrekcióra ritkán van példa. A változtatás mögött az erős forint dezinflációs hatása és az energia- és élelmiszerárak mérséklődése áll

– írta szerdai elemzésében a GKI.

Az MNB teremtette helyzetből több dolog következik, például az inflációhoz kötött kamatozású állampapírok helyett sok befektetőnek érdemes lehet mást választani. Ilyen kötvény a Prémium Magyar Állampapír (PMÁP), amelynek különféle sorozataiból az Államadósság Kezelő Központ statisztikái szerint a lakosság közel 3000 milliárd forintot tart.

Értékesítés alatt csak egy van ebből, 2035-ös lejárattal, most sem túl acélos, 4,5 százalékos kamattal, ami jövőre – ha igaza lesz a jegybanknak – a jelképes 0,1 százalék prémiummal együtt 1,9 százalékra fog leesni. Ezzel az a ritka helyzet áll elő, hogy

lesz olyan forintos állampapír, amely kevesebb kamatot fizet az eurós magyar államkötvénynél, ami jelenleg 2,194 százalék, és a bankközi eurókamatok alapján ez még emelkedhet.

A 3000 milliárdos össz-PMÁP állományból mindössze tízmilliárd forint van ebben a sorozatban, a többi korábbi kibocsátás, jellemzően magasabb kamatprémiummal. De még aki ilyen kötvényt tart (például 1,5 százalékpont a prémiuma több 2027-ben 2029-ben és 2030-ban lejáró PMÁP-nak), jövőre is csak 3,3 százalékos kamatozással kalkulálhat. Ez sem túl vonzó, az alacsonyabb prémiummal kibocsátott PMÁP-oknál pedig még inkább érdemes megfontolni a lejárat előtti eladást, az 1 százalékos tőkeveszteség mellett is.

Hat százalék a tető

Valamivel jobbak a hozamkilátások a Bónusz Magyar Állampapírnál (BMÁP). Itt a háromhavonta változó kamat nem az inflációt, hanem a piaci diszkontkincstárjegy hozamokat követi. A BMÁP-okból a lakosság kétezer milliárdnyit tart, június közepén új sorozat értékesítése indult (2032/R1), ami szeptember 22-ig évi 5,87 százalékkal kamatozik, majd átáll a 3-hónapos diszkontkincstárjegy hozam+0,25 százalékpont kamatozásra. Ha ma lenne a kamatforduló, a kötvény 5,64 százalék kamattal menne tovább.

Ahogy azonban a kötvénypiac is beárazza az új inflációs pályát, ezek a hozamok is lejjebb ereszkedhetnek. A lejárat előtti eladásnak itt is 1 százalék a költsége és a PMÁP-hoz hasonlóan a Bónusz kötvényeknél is a korábbi sorozatokat érdemes inkább megtartani, mivel ott a kamatprémium a futamidő utolsó éveiben 2 százalékpont is lehet, szemben a most elérhető papír 0,25-0,5 százalékpontjával.

Még 4 százalék felett a reálhozam

Az alacsonyabb inflációs várakozások miatt nagyon felértékelődnek a fix kamatozással kibocsátott lakossági és intézményi állampapírok. 1,8 százalékos éves infláció mellett óriási reálhozam tehető zsebre:

- FixMÁP papírokkal: évi 4,33 százalékos az infláció feletti hozam

- MÁP Plusszal pedig: 4,19 százalék a reálhozam

- intézményi papírokkal: 3,32 százalék reálhozam érhető el

A fix kamatozású lakossági állampapíroknál rövid időn belül kétszer is kamatcsökkentés történt, összesen 1 százalékponttal. Az MNB keddi kamatvágása és a nyári időszakra beígért további 2x25 bázispontos monetáris lazítás miatt abszolút nem lenne meglepetés, ha az ÁKK tovább faragná a két legnépszerűbb lakossági papír (FixMÁP és MÁP Plusz) kamatait. Ezzel a lakossági papírok hozama az intézményi hozamokhoz közelítene, ami 5 és 10 éves lejáratra egyaránt 5,12 százalék/év.

Leszorítják a kamatkiadásokat

Hasonlóra számít az Állampapírkalkulátor.hu portál elemzése is, hozzátéve, az Államadósság Kezelő Központ új vezetése kifejezett feladatként kapta az állam kamatköltségeinek leszorítását, és ennek a legkézenfekvőbb eszköze épp a lakossági állampapírok prémiumának szűkítése, azé a kis pluszé, amit a háztartások évek óta a piaci hozam fölött kaptak. Vagyis a lakossági állampapír-kamatokat egyszerre nyomja lefelé a jegybank a monetáris politikán keresztül, és az adósságkezelő a saját, költségvetési logikájából. A két folyamat független egymástól, az irányuk viszont ugyanaz, és összeadódik - írja a portál.

Szintlépés: 5000 milliárd felett a Fix Állampapír

Mindez azt jelent, hogy hiába vágták le a Fix Állampapír kamatát 7-ről 6 százalékra, továbbra is vonzó a kamata. Ezt a lakossági befektetők is érzékelik és nem csoda, hogy ebben az állampapírtípusban már több mint 5000 milliárd forintot tartanak.