Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Tíz év alatt közel másfélszeresére nőtt a lebonyolított fizetési tranzakciók száma Magyarországon. A fizetési módok használatával járó társadalmi költség összértéke 832 milliárd forint volt 2019-ben, ez 20 százalékos reálnövekedést jelent 10 év alatt, amely elsősorban az elfogadói infrastruktúra fejlesztésének költségeire és a jelentős tranzakciószám növekedésére vezethető vissza.

Egy évtized alatt a készpénznél 10 százalékkal, a bankkártyánál a felére, az átutalásnál hatodával csökkent az egy tranzakcióra jutó reálköltség, ami a javuló hatékonyságot mutatja. Mivel mostanra a legtöbb kiskereskedelmi fizetési helyzetben van elektronikus fizetés lehetőség, így a következő években az elektronikus forgalom bővülésével az egy tranzakcióra jutó költségek várhatóan tovább csökkennek- állapította meg négy MNB-s elemzőnek (Deák Vivien, Kajdi László, Nemecskó István és Végső Tamás) a legutóbbi Hitelintézeti Szemlében megjelent tanulmánya.

Ma már kényelmesen intézhetjük pénzügyeinket, vásárolhatunk online, fizethetünk pénztárca nélkül okostelefonnal vagy okosórával, az utalásunk néhány másodperc alatt teljesülhet. A fejlesztéseknek, az infrastruktúra bővülésének köszönhetően szinte mindenhol ki tudjuk választani a számunkra megfelelő fizetési módot. A fizetési módok társadalmi költségének felmérése azért lényeges, mert a fogyasztói jólét mellett a hatékony pénzforgalom hatással van a versenyképességre és a gazdasági növekedésre.

Tíz év után számolták ki újra a fizetés társadalmi költségét

Az MNB – összhangban más európai jegybankokkal – tíz évvel az első ilyen vizsgálat után 2019–2020-ban ismét felmérte az egyes fizetési módok társadalmi költségeit.

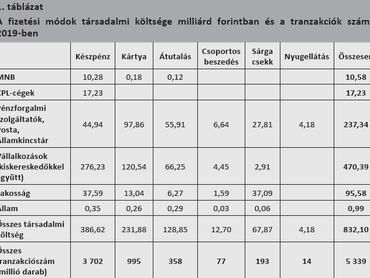

Összességében az derült ki, hogy a fizetési módok társadalmi költsége 832 milliárd forint volt, ez a GDP 1,7 százalékának felel meg, illetve reálértékben 20 százalékos növekedést jelent egy évtized alatt.

A költségek legnagyobb része a vállalkozásoknál (470 milliárd forint), a pénzforgalmi szolgáltatóknál, a Magyar Postánál és Magyar Államkincstárnál (237 milliárd forint) jelenik meg, míg a lakosság 96 milliárd forintot bukik az ügyön évente.

Ennek oka

- a tranzakciószámok emelkedése,

- az ügyfélszokások változása,

- a kártya háromszorosára bővült elfogadói infrastruktúrája, amellyel párhuzamosan a forgalom az ötszörösére nőtt.

A beruházásoknak köszönhetően ma már a fizetési helyzetek többségében elérhető valamely elektronikus fizetési mód.

Egy évtized alatt az átutalások száma sokat nőtt, míg a csoportos beszedéseké stagnált, a sárga csekkes fizetéseké pedig csökkent.

A korrigált társadalmi költségeket (reálköltség) vizsgálva az derült ki, hogy a főbb fizetési módoknál jelentős volt a hatékonyságnövekedés. A bankoknál és a készpénzlogisztikai cégeknél a készpénzkezelés hatékonysága 2009 és 2019/2020 között jelentősen javult, így a korrigált társadalmi költség csökkent. Számottevően bővült a kártyaelfogadói infrastruktúra és a kártyás forgalom – elsősorban ez az oka

a korrekció után is megmutatkozó költségemelkedésnek a vizsgált szektorokban, főleg a kiskereskedőknél és vállalatoknál.

Az átutalásoknál is jelentős hatékonyságnövekedés ment végbe, 95 százalékuk már elektronikus csatornán kerül benyújtásra, így a korrigált össztársadalmi költség is alacsonyabb, mint 2009-ben.

Mennyibe kerül egy tranzakció?

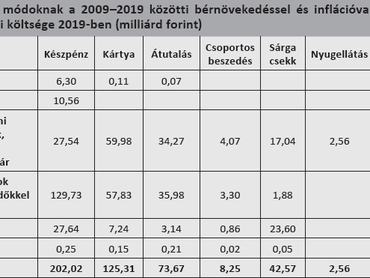

Az abszolút költségek, illetve a korrigált költségek mellett a kutatók vizsgálták az egy tranzakcióra jutó társadalmi költségek alakulását is.

| Év | Készpénz | Kártya | Átutalás | Csoportos beszedés | Sárga csekk |

| 2009 (nominális) | 74 | 201 | 270 | 100 | 144 |

| 2019 (nominális) | 104 | 233 | 360 | 165 | 352 |

| 2019 (korrigált) | 67 | 109 | 228 | 137 | 264 |

| Forrás: MNB-számítás | |||||

A számítások szerint a fajlagos költség minden fizetési módnál nőttek 2009-hez képest. De a bérnövekedéssel és az inflációval korrigált fajlagos költségek (reálköltségek) itt is pontosabb képet adhatnak. Ezek alapján csökkenés volt tapasztalható 2009-hez képest mind a készpénzes, mind az átutalásos fizetések egységköltségénél – az előbbi körülbelül 10 százalékkal 67 forintra, az utóbbi pedig a hatodával 228 forintra csökkent –, legnagyobb mértékben azonban az egy kártyás fizetésre jutó költségek estek vissza. Az egy kártyás fizetésre jutó korrigált társadalmi költség ugyanis 109 forint, ami körülbelül a fele a 2009-es értéknek, és ez tovább csökkenhet, mivel a kártyaelfogadói infrastruktúra immár közel teljesnek tekinthető, így a tranzakciószámok növekedésével a fajlagos költség tovább csökkenhet.

Ráadásul az elemzés 2019–2020-s elkészítése óta több fontos fejlesztés és jogszabály-módosítás történt, amelyek közül a legfontosabb a 2020 márciusában indult azonnali fizetési rendszer (ez jelentős beruházást igényelt, viszont az átutalások hatékonyságát tovább növeli).