Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

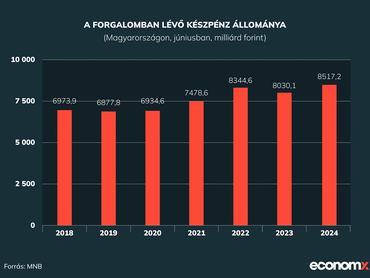

Bár a múlt év második felében úgy tűnhetett, hogy megrekedt a készpénz állományának szinte folyamatos emelkedése Magyarországon, az első negyedévtől újra duzzadni kezdett a portfólió, és június végén ismét 8500 milliárd forint felett mozgott, bő 6 százalékkal magasabban az egy évvel korábbinál.

A Magyar Nemzeti Bank (MNB) adatai szerint a háztartásoknál lévő készpénzállomány hasonló ütemben emelkedett egy év alatt, és valamivel 6800 milliárd forint felett járt az év derekán. Az állomány bővülése ellenére viszont a bankók és érmék súlya jelentősen csökkent a lakosság teljes pénzügyi eszközállományán belül: 6,4 százalékot ért el, szemben az egy évvel korábbi 7,1-del.

Mit sem törődünk az inflációval

„Az, hogy a lakosság újra elkezdte építgetni a készpénzben tartott portfólióját, részben az elmúlt években érzékelhető, nehezebb gazdasági környezet okozta óvatossággal magyarázható: hasonló jelenség látható egyébként a folyószámlabetéteknél is, ahol néhány hónapja szintén növekedésnek indult az állomány” – nyilatkozta lapunknak Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

Az, hogy a háztartások a készpénz- és folyószámlabetéteik állományát kezdték növelni, mindenképp érthető, hiszen sok esetben vélhetően a gyorsan bevethető, viszonylagosan kisebb összegű biztonsági tartalékok visszaépítéséről lehet szó: ám a pihenő pénzek állományának (netán súlyának) további, trendszerű növekedése semmiképp sem lenne szerencsés, hiszen a megtakarítások készpénzben tartásával rengeteg potenciális hozamtól esik el a lakosság.

A Hitelintézeti Szemlében megjelent, és az MNB honlapján is elérhető tanulmány adatai szerint öt évvel ezelőtt 832 milliárd forintot tett ki Magyarországon a fizetési forgalom társadalmi költsége: ez azt jelenti, hogy az akkori, 9,75 milliós lakosságszámmal kalkulálva fejenként valamivel több, mint 85 ezer forintos költséggel kellett számolni.

Csökken a dominancia, de nem elég gyorsan

A tanulmány szerzői rámutattak arra, hogy a pénzforgalom 2009 és 2019 között jelentősen átalakult: már öt évvel ezelőtt is közel másfélszer annyi tranzakciót végeztünk, mint 10 évvel korábban.

A tranzakciós darabszámok változása mögött többek között az infrastruktúra nagymértékű fejlődése, illetve a fizetési módok innovációja és a fogyasztói szokások változása állhat.

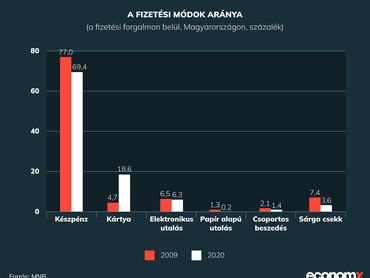

Az összes tranzakción belül a készpénzes tranzakciók száma 30 százalékkal emelkedett, a kártyás tranzakciók száma pedig közel az ötszörösére nőtt.

Az átutalásoknál szintén 30 százalékos bővülés figyelhető meg, a papíros átutalások száma azonban a negyedére csökkent. A csoportos beszedések száma nem változott, a sárga csekkes fizetések száma pedig szintén csökkent.

Mindezek nyomán 2020-ban még változatlanul a készpénzhez kötődött a tranzakciók nagy többsége – 69,4 százaléka –, ám ez már igen jelentős csökkenést tükrözött a 2009-es 77 százalékhoz képest. Eközben a bankkártyás műveletek súlya közel a négyszeresére – 4,7-ről 18,6 százalékra – nőtt.

A bankok szabadulnának a készpénztől

A tanulmány szerint a pénzforgalom teljes költségének 46 százaléka kapcsolható a készpénzhez, tehát négy-öt évvel ezelőtt még majdnem 400 milliárd forintnyi költséget okozott a bankjegyekben és érmékben bonyolított fizetési forgalom. Ezt a költséget az elektronikus csatornák további terjedésével tovább lehetne csökkenteni, és erre Gergely Péter szerint minden esély megvan.

A készpénzlogisztika, az ellátás biztosítása sokmilliárdos költségeket okoz az érintett szereplőknek: a bankok oldaláról elég csak a nagyjából 1600 hazai bankfiókra, és hozzávetőleg ötezer ATM-re gondolni, amelynek az ellátását folyamatosan biztosítani kell, természetesen a fenttartása mellett

– hívta fel a figyelmet a szakértő, hozzátéve, hogy a bankoknak a feltétlenül szükségesnél több készpénz készleten tartása a költségeken kívül a kieső hozam miatt sem áll érdekükben.

Az elektronikus csatornák fejlesztése, a digitalizáció pedig szintén milliárdokba kerül a bankoknak, így természetes, hogy az ügyfeleket minél inkább ezek használatának irányába fogják terelni.

Különadók ide vagy oda, a forgalom tovább nő

Az elektronikus csatornák használatának további terjedését a pénzügyi szakértő szerint az elektronikus pénzforgalomhoz kapcsolódó további külön teher – vagyis a tranzakciós illeték megemelése – sem lassítja le érdemben.

„Az ügyfelek az elektronikus pénzforgalmi szolgáltatások díjainál nem nagyon érzik majd a különadókra vonatkozó szabályozás változásának hatását, de az is nyilvánvaló, hogy az megjelenik majd máshol a kondíciókban – mint ahogy ennek már mutatkoznak is a jelei” – mutatott rá Gergely Péter.

Mindezek alapján a szakértő szerint mindenképpen arra kell számítani, hogy az elektronikus pénzforgalom súlya tovább nő Magyarországon a készpénz kárára, és ezzel párhuzamosan csökkennek a fenntartási költségek is.