Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az idei év első felében alapjaiban rendült meg a korábban stabilnak hitt nemzetközi gazdasági struktúra, ezért nem is meglepő, hogy az első két negyedévben a tengerentúli eszközök – legyen szó akár a dollárról, akár részvény- vagy kötvénybefektetésekről – jelentősen alulteljesítették az európai vagy ázsiai alternatívákat – hangzott el a MBH Befektetési Bank Piaci Pulzus című sajtóreggelijén csütörtökön, ahol a bank befektetéselemzési területének szakértői vizsgálták meg a nemzetközi és hazai piacok aktuális trendjeit.

Elvesztette menedék jellegét a dollár

A bizonytalanság elleni védekezés érdekében egyre több befektető kereste a biztonságot stabilnak tartott eszközökben, melynek következtében például az arany árfolyama történelmi csúcsra, 3500 dollár feletti szintre erősödött. Mindezzel párhuzamosan, maga a dollár napjainkban is folyamatosan veszít a vonzerejéből: a hosszú lejáratú amerikai államkötvények hozama azt mutatja, hogy a befektetők egyre kevésbé bíznak a fizetőeszközben, s akár a további gyengülést is elképzelhetőnek tartják.

"Bár a körülményekre tekintettel, az év első felében jó döntésnek bizonyult biztonságra törekedni és konzervatív eszközökbe fektetni, mára valamelyest csökkenni látszik a bizonytalanság: a vámháború kapcsán vannak jelei a konszolidált megegyezésnek, és Európában is sikerült túllendülni egy politikai és gazdasági értelemben is kockázatos időszakon. Mindezekre tekintettel azt gondoljuk, hogy elkezdhetjük a visszatérést egy bátrabb, kevésbé kockázatkerülő stratégiához, csökkentve a kötvények súlyát, és emelve a részvénykitettséget" – mondta Vince Péter Advisory Desk vezető.

Fundamentális értelemben „nincs itt semmi látnivaló”

A hektikus gazdaságpolitikai körülmények ellenére, az első két negyedévben szinte minden eszközosztály pozitív eredményt mutatott fel, legyen szó részvényekről, kötvényekről vagy alternatívákról – ez alól szinte csak a dollár képezett kivételt. Napjainkban, az amerikai gyorsjelentési szezon indulásakor a piaci konszenzus szintén pozitív eredményeket vár, melyeket a gyengülő dollár még támogat is.

Míg az USA-ban a vállalatok gazdasági teljesítménye is indokolja az optimista várakozásokat, Európában ez a megalapozottság kevésbé egyértelmű – ám a jelentések valószínűleg itt is további erősödést mutatnak majd.

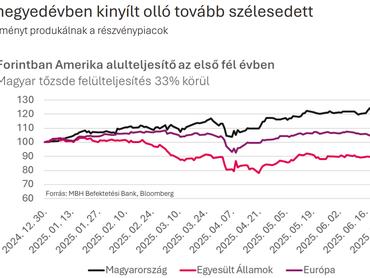

Továbbra is jó sztori a magyar részvénypiac

"Magyarországgal és a régiónkkal kapcsolatban már hosszú ideje jelezzük, hogy a térségben még vannak növekedési lehetőségek. Ez továbbra is igaz, de napjainkban már érdemes szelektálni a piacok között, mert vannak olyan iparágak a régiós tőzsdéken, ahol már nem egyértelmű az alulértékeltség. Több jó fundamentummal rendelkező céget is látunk, az Alteo, a Waberer’s vagy a Richter kilátásai például kifejezetten kedvezőek” – húzta alá Debreczeni Csaba, az MBH Befektetési Banki vezető részvényelemzője.

Középtávon a kötvénypiac is stabilan hozhat

A kötvénypiacokon érdekes kettősség alakult ki: míg Dél-Amerikában akár kétszámjegyű hozamok is elérhetőek az ötéves állampapírokkal, addig például Svájcban visszatértek a 2022 előtti, negatív reálkamatok. A jelenséget elsősorban a Brazíliában ismét fellángoló infláció, illetve az arra válaszként megemelt irányadó kamatszint magyarázza. A kockázatot jobban viselő befektetők számára ebben a térségben 7,5 százalék fölötti reálhozam is elérhető lehet, hiszen a piaci várakozások szerint a brazil infláció 6 százalék körül alakul majd az elkövetkező öt évben.

Mi a helyzet a dollárral?

A dollár idei negatív teljesítménye ugyanakkor nem kiugró - mutattak rá az MBH elemzői, több példa volt már rá a történelemben, például a dotcom lufi, a Plaza Accord, vagy a 2008-as pénzügy válság idején, sok esetben jelentősebb mértékben vesztett értékéből a dollár, mint idén. De gyengülhet akármennyit a dollár, az még évtizedekig nem változik valószínűleg, hogy globális elszámolódeviza maradjon. Különben a gyenge dollárnak van pozitív oldala is, elég csak arra gondolni, hogy fölfelé tornássza az amerikai vállalatok eredményszámait.

A dollár és általában a piacok meghatározó mozgatórugója az első félévben az amerikai vámpolitika volt, itt azt érdemes vizsgálni, hogy Trump előtt 3 százalék volt az effektív vámkulcs, ami a liberation day után felment 22 százalékra, majd e hétnek az elejére 6 százalékra csúszott vissza. A várakozás az, hogy az összes külkereskedelmi partnerrel lezárt tárgyalások után 10-17 százalékon véglegesülhet az effektív ráta, de a helyzet és a várakozások gyakorlatilag napról-napra változnak.