Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

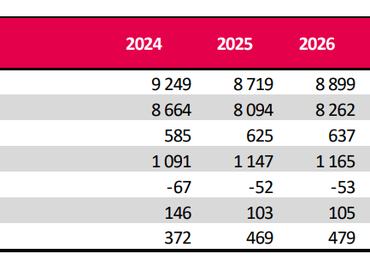

Elkezdte a Mol-részvények elemzését az MBH Befektetési Bank, ajánlásuk vétel, a célár pedig 3261 forint, amely a jelenlegi árfolyamhoz képest 10 százalékos plusszal kecsegtet. A célár osztalék nélkül értendő, amely egyébként részvényenként 230 forint lehet a Mol tavalyi profitja után.

A pénteken publikált elemzés rámutat, hogy a „mainstream” felfogás szerint a Mol egy olajkitermelő vállalat, amely például benzint és gázolajat, továbbá petrolkémiai termékeket állít elő és értékesít, a társaság azonban ennél sokkal összetettebb.

A (közel)jövőben a karbonsemlegesség elérése és a körforgásos gazdaság előretörésének következtében a vállalat még inkább átalakulhat – véli az MBH elemzője. Ennek fontos mérföldkövei például az Alteoban történt részesedés szerzés, az egyre több megújuló energia alkalmazása vagy éppen a környezetkímélőbb üzemanyagok értékesítése. A társaság, ahogy az energetikai iparágában szinte minden szereplő, az utóbbi években jelentős átalakuláson megy keresztül. A globális felmelegedés elleni küzdelem, a karbonsemleges működés elérése olyan célok, amelyek az energetika iparágát és annak szereplőit fontos kihívás elé állítja – olvasható az elemzésben.

Debreczeni Csaba részvényelemző szerint a Mol eredménytermelő képességének gerincét és így a részvényt érintő befektetési sztorit ugyanakkor továbbra is – az elkövetkezendő 5-10 évben jó eséllyel – az olajkitermelés és a finomítás határozza meg.

Ebből kifolyólag a magasabb olajkitermelés, a finomított termékek (üzemanyagok, vegyipari termékek, műanyagok) iránti magasabb kereslet lehet a növekvő eredmény katalizátora, ahová majd becsatlakoznak az olyan új üzletágak, mint a körforgásos gazdaság és az újrahasznosítás.

Ezek alapján a Mol eredményére továbbra is legnagyobb hatással az olajár és gázár alakulása, a forint főként dollárral szembeni változása, a finomítói marzsok, leegyszerűsítve a finomítás költsége és a végtermék iránti kereslet különbsége, valamint az adók alakulása lesz.

Az utóbbi évet már a normális működési pályához való visszatérés jellemezte, vagyis az, hogy a Covid-19 miatti lezárások és az orosz-ukrán háború miatti energiakáosz, a nyersanyagárak és villamosenergia-árak magas volatilitása talán már a múlté, ugyanakkor a jövőben egy hasonló állapotot nem lehet teljesen kizárni – áll az elemzésben.