Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

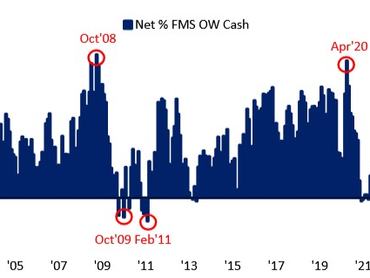

Olyan mértékben kiköltekeztek a profi befektetők, elsősorban amerikai részvényekre, amire ritkán látni példát a tőzsde történetében. A Bank of America friss felmérése szerint a megkérdezett 204, összesen 508 milliárd dollárnyi vagyon befektetéséért felelős alapkezelő által kezelt portfóliókban 3,9 százalékra csökkent a készpénz aránya a novemberi 4,3 százalékról. Ez annyira alacsony érték, amivel már bejelzett a befektetési bank elemzőinek ellentét analízisen alapuló eladási szignálja.

Az e mögött álló logika szerint ugyanis, ha túlságosan alacsony a partvonalon lévő pénz mennyisége, az törékennyé teheti az árfolyamokat, mivel egy esés esetén már nem lesz megfelelő mennyiségű befektetésre váró tőke a partvonalon, amely képes lenne fékezni a lejtmenetet.

Az ilyen helyzetek nem jelentenek feltétlenül azonnali piaci tetőzést, azonban nem árt őket figyelembe venni. 2011 óta mindössze 12 esetben fordult elő ilyen alacsony érték, az ezt követő egy hónapos időtávon a globális részvények árfolyama átlagosan 2,4 százalékkal csökkent, 3 hónapos időtávon pedig 0,7 százalékkal.

Az is egyértelműen látszik, hogy mely befektetési eszköz volt az, amire a többség elköltötte a pénzt. A megkérdezettek nettó 36 százaléka felülsúlyozza jelenleg az amerikai részvényeket a portfóliókban, ez történelmi rekordnak tekinthető. A nagy hurráoptimizmust alapvetően két ok hajtja.

-

Donald Trump hamarosan induló elnöki ciklusa és

a Fedtől jövőre várt további kamatvágások.

Azt várják ugyanis, hogy az új elnök protekcionista gazdaságpolitikája adócsökkentésekkel párosítva további lökést adhat az amerikai vállalatok profitnövekedésének, amit a csökkenő kamatok is támogatnak majd.

Az elnökválasztás eredményének kihirdetése óta egyébként jól tetten érhető az az általános vélekedés, amely szerint az amerikai dollárnak és részvényeknek igazából nincs párja a befektetési lehetőségek között, a jelenséget TINA néven emlegetik (There is no alternative). Ez tükröződik a feltörekvő piaci részvények megítélésében is (erről és ennek forintra gyakorolt hatásáról itt írtunk bővebben). Olyan magasra ugrott ugyanis az amerikai részvényeket a feltörekvő piaci papírokkal szemben felülsúlyozók aránya, amire szintén nem volt még példa a felmérés történetében.

Hasonlóan siralmas képet fest az európai tőzsdék megítélése is, itt a hasonló arány szintén rekord magasra ugrott.

Az új elnöktől nagyon sokat várnak az amerikai pénzügyi szektor deregulációja terén. A pénzügyi szektort, bankok és biztosítók részvényeit ugyanis olyan arányban vásárolták az alapkezelők az elmúlt két hónap során, amelyre nem volt még példa és annak súlya történelmi magasságba emelkedett a kezelt portfóliókon belül.

A profik jelenleg két komoly olyan úgynevezett „tail risket”, látnak a piacon, amely komolyan veszélyeztetheti a pénz- és tőkepiacok teljesítményét. Ilyen lenne,

- - ha az amerikai protekcionista gazdaságpolitika és új kereskedelmi háború recessziót váltana ki a világgazdaságban

- - vagy ha az infláció megugrása miatt váratlanul kamatemelésbe kezdene az amerikai jegybank szerepét betöltő Federal Reserve.

A lefelé mutató kockázatok között egyébként szerepel még, hogy az amerikai dollár esetleg drasztikusan felértékelődne és ha a kötvénypiacon egy pánikszerű hozamemelkedési hullám indulna el.

Az árfolyamokat viszont az alapkezelők szerint a reméltnél is pozitívabban lökhetné felfelé, ha a kínai gazdaságban végre beindulna a régen várt növekedés. Hasonlóan pozitív hatást várnak attól, ha végre lezárulna az orosz-ukrán háború.