Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

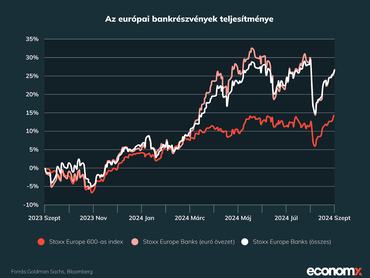

Az európai bankrészvények árfolyama átlagosan az elmúlt egy év során több mint 25 százalékkal emelkedett. Ennek a jó piaci hangulat mellett a fő oka, hogy végre olyan környezetben működhetnek, amire kitalálták őket, a kamatok végre az értelmezhetően pozitív tartományba lendültek a közel egy évtizednyi zéró közeli szintekről.

Lenne bennük fantázia

A Goldman Sachs Research szerint a részvény-visszavásárlások és az osztalékok megugrása nyomán lehet még fantázia a szektorban. Sharon Bell, a befektetési bank vezető európai stratégája szerint a piac jelenleg bünteti ezeket a papírokat, nem hiszik ugyanis, hogy az idei nagy nyereségeket hosszútávon is fenn tudják tartani.

Pedig lenne bennük fantázia. Az európai bankok a 2008-as pénzügyi válságot követően nagy összegű tőkét vontak be, s ez jelentősen csökkentette működési kockázatukat. Eközben komoly hatékonyságjavulást kellett végrehajtaniuk ahhoz, hogy a 2010-es évek rendkívül alacsony kamatokkal jellemzett környezetében is működőképesek maradjanak. Költségeiket kordában tartották, a saját tőkére vetített megtérülésük – ami a bankok jövedelmezőségének egyik legfontosabb mutatója – nagyjából megduplázódott az elmúlt évtizedben – mutatnak rá friss anyagukban a Goldman elemzői.

Az elmúlt egy év emelkedése ellenére historikus összehasonlításban még mindig olcsók. Átlagos árfolyam/nyereség (P/E) hányadosuk még mindig alig 6,5, ezzel az egyik legalulértékeltebb szektorrá váltak a piacon. Az európai részvények átlaga 15 körül van, de nem csak a piac egészéhez képest, hanem saját 20 éves átlagukhoz képest is nagyon alacsony ez a szint.

Az alacsony árazás oka, a már fent említett anomália. A befektetők tartanak ugyanis attól, hogy az idei nyereségek hosszútávon nem fenntarthatók. Az EKB és a Bank of England is elkezdte csökkenteni kamatait, s a piac attól tart, hogy ez majd negatívan hat vissza a banki nyereségekre. A Goldman elemzői szerint azonban ezek a félelmek túlzóak, nem látják reális esélyét annak, hogy az ultra alacsony kamatszintek visszatérnének.

A kamatlábak ugyan csökkennek, de nem fognak a járvány előtti szintre esni. Ez rendkívül fontos a bankok jövedelmezősége szempontjából

– mondta Bell.

És bár a GDP bővülése az egész eurózónában várhatóan lassú lesz, Bell és kollégái nem számítanak mély recesszióra. A Goldman európai gazdasági növekedésre vonatkozó előrejelzései egyébként magasabbak a konszenzusnál. Ugyanakkor az európai vállalatok és háztartások mérlege és megtakarításai viszonylag egészségesek. Mindez együttesen kevésbé valószínűvé teszi, hogy az európai a banki hiteleknél egy nemteljesítési hullám alakulna ki. AZ EKB dilemmájáról a további kamatcsökkentésekkel és az európai gazdasággal kapcsolatban itt írtunk korábban.

Ráadásul az európai bankok a részvény-visszavásárlások és az osztalékok révén pénzt adnak vissza a részvényeseknek. Megtehetik, hiszen elegendő tőkét halmoztak fel és erős nyereségtermelő képességgel rendelkeznek. Vannak arra utaló jelek is, hogy az európai bankok vezetősége is nyitottabb lett a részvény-visszavásárlásokkal kapcsolatban.

Az európai bankok másik kockázata, hogy befektetési kilátásaik szorosan kötődnek a székhelyük szerinti nemzetek kormányaihoz. Ha egy kormány kötvényhozamai a német kötvényekhez képest emelkednek, ez a megingás általában az adott országok bankjait is érinti.

Bell megjegyzi, hogy ezeknek a részvényeknek egy másik tényező is kedvez. Az európai hitelezők gyakran rendelkeznek olyan pénzügyi szolgáltatási üzletágakkal, mint a vagyonkezelés, a befektetési banki tevékenység és a pénzügyi technológia beágyazva. Ezeknek az üzletágaknak a bevételei kevésbé korrelálhatnak a kamatlábakkal, és az olyan üzletágak, mint a vagyonkezelés, profitálhatnak az idősödő lakosság növekvő megtakarításaiból.