Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

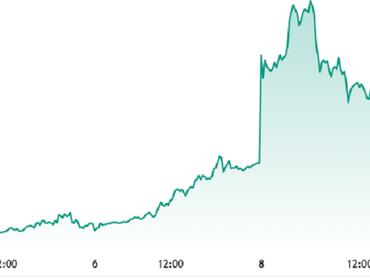

A 2026. márciusi olajár-robbanás kísértetiesen emlékeztet az orosz inváziót követő sokkra, de a hasonlóság itt véget is ér. Míg négy éve a pandémia utáni készlethiány és a lakossági megtakarítások fűtötték a világot, ma egy jóval sérülékenyebb rendszerbe csapott bele a válásg.

A 150 milliárd dolláros „pénzpumpa-gyilkos”

A Donald Trump által fémjelzett adócsökkentési csomag (Big Beautiful Bill) lett volna a 2026-os amerikai növekedés motorja. A Tax Foundation adatai szerint az egyéni adócsökkentések 129 milliárd dollárt hagynának a lakosságnál idén. A CNBC azonban egy kijózanító számítással hűti le a kedélyeket: a Raymond James stratégája, Tavis McCourt rámutatott, hogy a 20 dolláros olajár-emelkedés nagyjából 150 milliárd dolláros többletkiadást jelent az amerikai autósoknak.

Ha a benzin ára ezen a szinten marad, az lényegében teljesen kioltja az adócsökkentésből származó költségvetési előnyöket

– írta McCourt a CNBC által idézett elemzésében. Gabriel Shahin, a Falcon Wealth Planning vezérigazgatója még élesebben fogalmazott:

„A pénz, amitől a fogyasztás felfutását vártuk, egyszerűen átvándorol az energiaköltségekbe. Az gazdasági löket gyakorlatilag semmissé vált.”

ING: Ez nem a 2022-es játszótér

Az ING elemzői stábja – köztük James Smith és Virovácz Péter– arra hívja fel a figyelmet, hogy a gazdasági háttér ma teljesen máshogy néz ki. Öt kritikus ponton térünk el a 2022-es válságkezelési modelltől:

A munkaerőpiac már nem menedék: 2022-ben a munkavállalók a hatalmas hiány miatt könnyen harcoltak ki bérkompenzációt. Ma azonban az ING adatai szerint az amerikai munkaerőpiac drasztikusan lehűlt: a februári adatok alapján a magánegészségügyön és turizmuson kívüli szektorokban 0,7 millióval csökkent a dolgozók száma 2025 eleje óta. Ha nincs bérnyomás, nincs, ami ellensúlyozza az energiaárakat.

Kimerült államkasszák: Négy éve a kormányok korlátlan hitelfelvétellel tompították a rezsisokkot. Ma, a magas kötvényhozamok korában Franciaország vagy az Egyesült Királyság mozgástere jóval szűkebb egy újabb mentőcsomaghoz.

Központi bankok csapdája: 2022-ben a jegybankok nulla kamatszintről indultak. Most a kamatok a békeidős szint környékén vannak. Az ING szerint ez elég lehet arra, hogy késleltesse, de ne törölje el a Fed kamatvágásait, feltéve, ha a konfliktus rövid marad.

Egészségesebb ellátási láncok, de vámveszély: A szállítási költségek ugyan az akkori szint ötödére estek, de a politikai bizonytalanság és a 10-15 százalékos importvámok fenyegetése új típusú költségsokkot okoz.

Magyarország: Veszélyben a 1,5 százalékos inflációs „csoda”

A régiónk számára a legrosszabbkor jött a pofon. Virovácz Péter, az ING vezető elemzője kiemelte: a magyar infláció februárban várhatóan 1,5 százalékra zsugorodott, ami az év abszolút mélypontja.

„A nagy kérdés most már nem az, hogy hova csökken az infláció, hanem hogy milyen gyorsan indul újra a drágulás az energiaár-sokk hatására”

– figyelmeztet Virovácz.

Bár a forint februári stabilitása segített az importált infláció leszorításában, a Hormuzi-szoros miatti bizonytalanság pillanatok alatt visszalökheti az árakat a 3-4 százalékos sávba. A magyar jegybank mozgástere is beszűkült: a kamatvágási ciklus, amelyre a piac annyira számított, most a perzsa-öbölbeli események túsza lett.

Négy hét vagy három hónap?

Az ING forgatókönyvei szerint ha a szállítási fennakadások négy héten belül rendeződnek, a makrogazdasági hatás átmeneti marad. Ha viszont Katar jóslata válik be – miszerint a gázszállítások helyreállítása még a harcok vége után is hosszú időt vesz igénybe –, és az olajár tartósan 100 dollár fölé kúszik, akkor a 2026-os év nem a nagy Trump-féle kilábalásról, hanem a stagfláció elleni küzdelemről fog szólni.

Ahogy a Wolfe Research közgazdásza, Stephanie Roth a CNBC-nek elmondta: „A gazdasági háttér nem tükörképe a négy évvel ezelőttinek. Akkor 5,5 százalékos maginflációval és dübörgő munkaerőpiaccal indultunk. Ma minden sokkal törékenyebb.”