Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

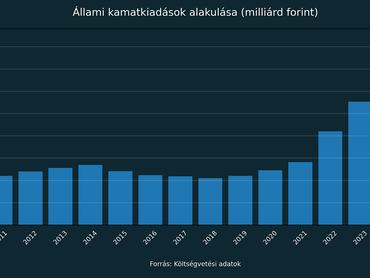

A kamatkörnyezet alakulása az elmúlt években nemcsak a hitelfelvevők, hanem az állam szempontjából is kulcskérdéssé vált. A költségvetési adatok alapján 2025-ben érdemben megugrottak a kamatkiadások:

az év első tizenegy hónapjában az állam nominálisan több kamatot fizetett ki, mint 2024 teljes évében.

Ez mindenesetre jól mutatja, hogy a magas kamatszint nem egyszeri jelenség, hanem tartós költségként jelenik meg a büdzsében.

Óvatos jegybank, lassan változó környezet

A Magyar Nemzeti Bank decemberi kamatdöntése után az Erste Market elemzése is arra mutatott rá, hogy a jegybank nem siet. Az MNB továbbra is ülésről ülésre dönt, miközben hangsúlyosan figyeli az inflációs kockázatokat, a forint árfolyamát és a nemzetközi pénzpiaci környezetet.

A jegybank frissítette az előrejelzéseket is: a fogyasztói árak éves átlagban 2025-ben várhatóan 4,4 százalékkal, 2026-ban 3,2 százalékkal, 2027-ben pedig 3,3 százalékkal emelkednek. A 3 százalékos inflációs cél 2027 második felében érhető el fenntarthatóan. Továbbá a magyar gazdaság 2025-ben várhatóan 0,5 százalékkal, 2026-ban 2,4 százalékkal, 2027-ben pedig 3,1 százalékkal bővül.

A korábbinál alacsonyabb inflációs előrejelzések jegyében a tanács előretekintő iránymutatása is változott, kiegészült: „A Monetáris Tanács elkötelezett az inflációs cél fenntartható elérése mellett. Az inflációs környezetet övező kockázatok továbbra is óvatos és türelmes monetáris politikát tesznek szükségessé. A döntéshozók megítélése szerint a szigorú monetáris kondíciók fenntartása indokolt.

Ez a gyakorlat 2026 elején is azt eredményezi, hogy a kamatkörnyezet csak lassan és óvatosan változik, érdemi fordulat egyelőre nem látszik.

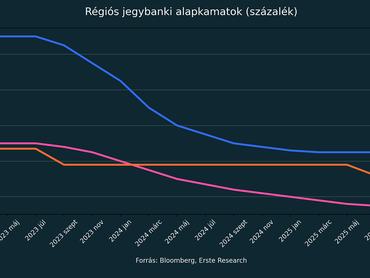

Régiós kép: továbbra is magyar csúcs

Az Erste Market régiós jegybanki alapkamatokat összegző táblázata alapján Magyarország 2025 végén is a legmagasabb alapkamatot alkalmazta a térségben. Lengyelországban, Csehországban és Romániában alacsonyabb kamatszintek mellett működik a monetáris politika, több országban a kamatcsökkentési ciklus előrehaladottabb szakaszában járnak.

A különbség nem pusztán statisztikai érdekesség: a magasabb kamatszint közvetlenül megjelenik az állam finanszírozási költségeiben is.

Eurókötvény: külső forrás, magas kamatkörnyezetben

A nemzetközi piacokon történő finanszírozásban is megjelent a magas kamatkörnyezet hatása, ugyanakkor a friss adatok szerint a befektetői kereslet érdemben támogatta a magyar eurókötvény-kibocsátást.

A Reuters beszámolója szerint a befektetők kifejezetten élénk érdeklődést mutattak a magyar állam által kibocsátott eurókötvények iránt, ami hozzájárulhat ahhoz, hogy az állam a korábban vártnál alacsonyabb hozam mellett vonjon be devizaforrásokat.

A hírügynökség értesülései alapján a kibocsátás iránti kereslet többszörösen meghaladta a felkínált mennyiséget, ami javította az Államadósság-kezelő Központ alkupozícióját a hozamok meghatározásakor. Ez ugyan nem változtatja meg a magas kamatkörnyezet egészét, de rövid távon mérsékli a külső forrásbevonás költségeit.

A devizakötvény-kibocsátás továbbra is a finanszírozási szerkezet egyik eleme marad, különösen akkor, amikor a belföldi kamatszintek régiós összevetésben is magasak. A külső forrásbevonás így nem kiváltja, hanem kiegészíti a hazai finanszírozást, miközben a kamatszint alakulása továbbra is meghatározó tényező marad az állam adósságkezelésében.

Lakossági állampapírok: vonzó hozam, költséges finanszírozás

A külső forrásbevonás ugyanakkor csak az egyik pillére az államadósság finanszírozásának.

A belföldi finanszírozásban továbbra is meghatározó szerepet kapnak a lakossági állampapírok. Az allampapir.hu december végi tájékoztatása szerint a piaci környezethez igazodó, megemelt kamatozású konstrukciók és új lehetőségek váltak elérhetővé, amelyek célja a lakossági megtakarítások bevonása az államadósság finanszírozásába.

A magasabb kamatozás a megtakarítók számára kedvezőbb feltételeket kínál, miközben az állam finanszírozása ezekben a konstrukciókban a piaci kamatkörnyezethez igazodó feltételek mellett történik – magyarán az állam oldalán viszont további jelentős kamatkiadásként jelennek meg, növelve a költségvetési terheket.

A kormány ugyanakkor a költségvetés helyzetét stabilnak értékeli.

A Nemzetgazdasági Minisztérium közleménye szerint 2025-ben a költségvetés minden szükséges forrást biztosított a családokat, nyugdíjasokat és vállalkozásokat támogató programok finanszírozásához, miközben az adó- és járulékbevételek a tervezettet meghaladóan alakultak.

Az NGM adatai alapján az államháztartás központi alrendszere 2025-ben 5738,7 milliárd forintos pénzforgalmi hiánnyal zárt. A tárca hangsúlyozta, hogy a hiányt részben az Európai Bizottság év végi kifizetéseinek csúszása növelte, ezek az összegek 2026 elején érkezhetnek meg.

A közlemény szerint a költségvetés kiadási oldalán jelentős tételek emelkedtek, miközben kamatkiadásokra 2025-ben 4197,8 milliárd forintot fizetett ki az állam, ami több mint 580 milliárd forinttal haladta meg az egy évvel korábbi szintet.

Kamatpokol 2026 elején

A kormány értelmezésében a költségvetési pálya továbbra is tartható. Nagy Márton nemzetgazdasági miniszter egy novemberi háttérbeszélgetésen lesújtó dolgokat mondott: a tervezettnél rosszabb makrogazdasági pálya, valamint az új gazdaságpolitikai intézkedések miatt a kormány 5 százalékra emeli az idei és jövő évi hiánycélt. Ám igyekezett hangsúlyozni, hogy ez a hiányszint még nem lépi át azt a határt, amely uniós túlzottdeficit-eljárást vonna maga után, vagyis a kabinet a mozgástér felső szélén, de a szabályokon belül tervezi a gazdálkodást.

Ugyanakkor a mostani számok azt is mutatják, hogy a keretek szinte teljesen kifeszültek, miközben a finanszírozási költségek továbbra is magasak. A kormány várakozásai szerint 2026-ban sem érdemes érdemi kamatcsökkentéssel számolni, az NGM prognózisában ez egyelőre nem szerepel.

A piaci elemzők ugyanakkor óvatosan eltérő pályát valószínűsítenek: több hazai elemzőház 2026 végéig két, egyenként 25 bázispontos kamatvágást tart elképzelhetőnek. Egy ilyen forgatókönyv érdemben csökkentené az állam finanszírozási költségeit, és pozitív meglepetést jelentene a költségvetés számára.

Kérdés ugyanakkor az is, hogyan reagálnak a bejelentett hiányszámokra a pénzpiacok és a hitelminősítők. A kamatkörnyezet, a hiánycél és a finanszírozási stratégia együttese 2026 elején így nemcsak gazdasági, hanem politikai kockázati tényezővé is vált.