Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

2025 utolsó három hónapjában a harmadik negyedévhez hasonló ütemben 5,1 százalékkal, vagyis egy év alatt összesen 23,5 százalékkal nőttek országos átlagban a lakásárak az MNB friss adatai szerint. Ez a nominális növekedési ütem, míg reál értelemben, azaz az inflációval korrigálva éves szinten 19 százalékkal nőttek az árak országos átlagban.

Bár az éves növekedési ütem brutálisnak tűnik, ez eltérően érinti a településtípusokat, vagyis Budapesten, a városokban és a falvakban eltérő intenzitással és ritmusban zajlik az áremelkedési periódus a MNB-lakásárindex értékei szerint.

A fővárosban ugyanis 2025 negyedik negyedévében 2,9 százalékkal emelkedtek a lakásárak a megelőző negyedévhez képest, ezzel az éves növekedési ütem a harmadik negyedéves 28,2 százalékról 26 százalékra mérséklődött. De összességében még így is Budapesten mérhettük a legnagyobb éves emelkedési ütemet, miközben negyedéves alapon egyedül a fővárosban csökkent a növekedés mértéke.

Vidéken még gyorsult is a növekedés üteme negyedéves alapon, amelynek alapvetően az lehetett az oka, hogy a fővárosban elinduló áremelkedési trend csak később gyűrűzik be a vidéki ingatlanpiacra. A vidéki városokban 6 százalékkal növekedtek a lakásárak 2025 utolsó negyedévében, így az éves lakásár-dinamika 24,8 százalékra emelkedett. A községekben 5,5 százalékos áremelkedés volt megfigyelhető a negyedik negyedévben, ezzel az előző év azonos időszaki szintjét 18,3 százalékkal haladták meg a lakásárak.

Négyszeres növekedés

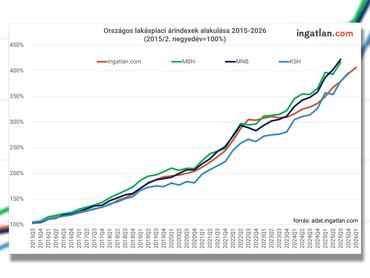

Ha nem volna elég az MNB adatsora, akkor lássuk az Eurostat friss statisztikáit, amelyek szintén a minap láttak napvilágot. 2015-höz képest már majdnem a négyszeresükre emelkedtek a magyar lakásárak, a 390 százalékos árindex a legmagasabb az Európai Unióban a 2025 utolsó negyedéves adatok alapján. Tavaly a negyedik negyedévben 21,2 százalékkal voltak magasabbak az árak, mint egy évvel korábban, ami szinkronban van az MNB 23,5 százalékos adatával.

Érdekes megfigyelni, hogy az európai statisztikák szerint a magyar árnövekedés tavaly meglehetősen rapszodikus képet mutatott. 2025-ben féltávnál még csak 13,9 százalék volt az éves drágulás, majd a harmadik negyedévben 20,9 százalékra gyorsult a növekedés, miközben az év végére konszolidálódott az emelkedés.

A statisztikában egyértelműen azonosítható az Otthon Start Program (OSP) hatása: a kedvezményes hitellehetőség ugyanis szeptemberben indult, vagyis a harmadik és a negyedik negyedévet érintette, amikor látványosan gyorsult a drágulás. A program oda vezetett, hogy az év végén az éves áremelkedés 2022 harmadik negyedéve óta a legnagyobb volt, vagyis több mint hároméves rekordra gyorsult. Ugyanakkor az is látszik, hogy az első hirtelen felfutást követően 2025 végén csillapodott az OSP iránti érdeklődés, elemezte a számokat Valkó Dávid, az OTP Ingatlanpont vezető elemzője.

Mi történt eddig idén?

2025-ben két nagy emelkedési hullámot azonosíthattunk, egyik tavaly tavasszal következett be, amikor az állampapírpiacról kiáramló tőke meghatározott része az ingatlanpiacon talált magának új célpontot, majd az év közepe táján eljött a konszolidáció ideje. A második hullám augusztusban kezdődött, amikor már beharangozták az OSP indulását. Ez az újabb emelkedési trend egészen az év végéig tartott.

Az ingatlanközvetítők tapasztalatai szerint év végére csillapodott az OSP hatása, sőt, az idei év első két hónapjában szinte alig történt valami a piacon. Majd márciusban kissé gyorsult a lakásárak emelkedése: az ingatlan.com lakásárindexe szerint országos szinten havi összevetésben 2 százalékkal nőttek az árak, ami érdemi élénkülést jelent a februári 0,8 százalékos ütemhez képest.

A fővárosban is a februári minimális csökkenést 1,1 százalékos drágulás váltotta, ugyanígy vidéken is élénkebb lett a piac. Országosan az éves lakásár-emelkedés márciusban 15,8 százalék volt a februári 15,6 százalék után, Budapesten viszont a februári 14,6 százalékos éves ütem 13,7 százalékra mérséklődött.

A budapesti lassulás mögött két fontos tényező áll. Egyrészt a fővárosban jóval magasabb árszintről indul a piac, ezért ugyanakkora drágulás százalékosan kisebb növekedést jelent, mint az olcsóbb térségekben. Másrészt a budapesti drágulást továbbra is fékezi az OSP 1,5 millió forintos négyzetméterár-plafonja is, mondta Balogh László, az ingatlan.com vezető gazdasági szakértője.

Vagyis miközben januárban és februárban „kipihente magát” a piac, addig márciusban már némileg beindult a szektor, így az első negyedéves számokat is felfelé húzta a forradalom hónapja. Mindemellett tavaly az OSP hatására jelentősen nőtt a kínálat, amelyet a kereslet a jó állapotú ingatlanok tekintetében fel is szívott, most azonban a kereslet megtorpant, így a piacon lévő kínálat feltorlódott, azaz megnőtt az eladó ingatlanok nagyságrendje.

Szegő Péter, a Duna House vezető elemzője szerint bár a kereslet visszafogott maradt, a tranzakciószámok és az árak újbóli emelkedése kisebb élénkülést jelez. A piac ezzel maga mögött hagyta a 2025 végén látott korrekciót, ugyanakkor az új egyensúly még nem alakult ki teljesen.

Regionális különbségek

A vidéki régiókat tekintve legnagyobb negyedéves áremelkedés a Dél-Alföld (+10,1százalék) és Észak-Magyarország (+7,6 százalék) városait jellemezte. Az Észak-Alföldön 6,2 százalékkal, a Közép-Dunántúlon 5,7 százalékkal, a Nyugat-Dunántúlon 4,9 százalékkal emelkedtek a városi lakásárak 2025 negyedik negyedévében. Valamelyest mérsékeltebb negyedéves dinamika volt megfigyelhető a Dél-Dunántúl (+3,5 százalék) és Pest vármegye (+2,8százalék) városaiban. Éves szinten jelentős eltérések alakultak ki az egyes régiók között között. A dél-dunántúli és dél-alföldi városokban egy év alatt több mint 30 százalékkal nőttek az árak, míg a pest vármegyei városokat csak 16 százalékos dinamika jellemezte.

Mire számíthatunk még 2026-ban?

A következő időszak nagy kérdése, hogy a kínálat bővülése milyen mértékben fékezheti a drágulás ütemét mind a fővárosban, mind a vidéki nagyvárásokban, ahol a kínálat 25-40 százalékkal bővült tavaly áprilishoz képest az ingatlan.com adatai szerint, miközben a kereslet havi és éves összevetésben is csökkent. Továbbá egyre erősebb eszköztípust képvisel az újlakás, hiszen egyre több projektet indítanak, amelyeket már akár a tervezőasztalról meg lehet vásárolni.

Egyrészt a piacra kerülő eladó lakások száma gyorsabban nő, mint az árak, vagyis az áremelkedés tempója fokozatosan fékeződhet. Ez hosszabb távon az eladók közötti verseny erősödését hozhatja, ami javíthatja a vevők alkupozícióját. Másrészt a megfizethetőség a vevők számára egyre hangsúlyosabb szempont, ezért a legtöbb nagyvárosban már nem működik az a logika, hogy szinte bármilyen ingatlan bármilyen áron eladható, tette hozzá Balogh László.

Vagyis miközben nőtt a kínálat, a kereslet csökkent, ami érthető is, hiszen utóbbit az OSP nagy mértékben stimulálta, a piaci alapú hiteleket pedig nem igazán tudja kigazdálkodni egy átlagember átlagfizetésből. Ez a változás törvényszerűen elhozza ismét az alkuk idejét, vagyis miközben korábban az alku mértéke csökkent, hiszen mindent is megvettek az OSP-nek köszönhetően, most már a nagyobb kínálat miatt a vevőjelöltek jobb pozícióba kerültek.

Azonban érdekes megfigyelni, hogy a licitálás mégis továbbra is jelen van, hiszen a növekvő kínálat miatt nőtt a rosszabb állapotú ingatlanok aránya, miközben a lakosság továbbra is ódzkodik a felújításoktól. Vagyis a nagyon jó adottságú, lokációjú és állapotú ingatlanokért továbbra is nagy az érdeklődés, ami egyes esetekben akár felfelé zajló licithez is vezethet.

Jelenleg egy átmeneti állapotot azonosíthatunk, hiszen a kereslet és kínálat nagyságrendjének elmozdulása utóbbi javára még csak lassan érzékelhető a mindennapi lakáspiaci aktivitásokban. Az eladók hozzászoktak a tavalyi magas árakhoz, hozzászoktak ahhoz, hogy szinte mindent is megvesznek a 3 százalékos hitellel. Pedig a lakosság már elérkezett a tűrőképességének határaihoz, az OSP okozta eufória oldódik, vagyis a tavalyi kondíciók már közel sem érvényesülnek idén.

Nem véletlenül a piac skizoid állapotba került, vagyis az eladók még nem akarják elfogadni az új realitást, a vevők pedig már nem akarnak a tavalyi kondíciókkal ingatlant vásárolni.

Az eladók idővel kénytelenek lesznek rugalmasabban kínálni az ingatlanokat, különben a forgási sebesség belassul. Ez az átmeneti állapot több hónapig is eltarthat, addig a túlárazottság jellemezheti a szektort, miközben a választások utáni bizonytalanság is kivárásra ösztönzi az embereket.