Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Már a tavalyi év végén elindult a Magyar Nemzeti Bank (MNB) kamatvágási ciklusa. Legutóbb december 19-én csökkent 11,5 százalékról 75 bázisponttal 10,75-re a jegybanki alapkamat.

2015 óta pedig főszabály szerint csak olyan személyi kölcsönöket nyújthatnak a pénzintézetek, amelynek teljes hiteldíj mutatója (THM) nem haladja meg a jegybank alapkamat 24 százalékponttal növelt mértékét. A THM-maximum egyébként félévente változhat, tavaly júniusig ez az érték 37 százalék volt. Januártól 34,75 százalékra csökkent a maximum az éppen érvényben lévő alapkamat alapján.

A piaci ajánlatokban azt találtuk, hogy a bankok nem vitték fel a hitelek THM-jét eddig, 12-20 százalék között van a mutató a legtöbb pénzintézetnél. Egyes helyeken azonban kihasználják a törvényi plafont: akik ilyen hitelt fizetnek, a jövő évtől akár több ezer, vagy tízezer forintos megtakarítást is tapasztalhatnak havi szinten a törlesztőrészlet összegétől függően. Ez azonban nem automatikus változás, hiszen akár hitelkiváltásra is szüksége lehet az ügyfélnek – erről bővebben is írtunk korábbi cikkünkben.

A folyószámla-, és áruhitelek, a hitelkártyák, valamint a kézizálog fedezettel nyújtott kölcsönöknél magasabb THM-szintet engedélyez a törvény: 39 százalékponttal lehet magasabb a teljes hiteldíj mutató. Ez az érték 52 százalék volt december 31-ig, januártól pedig 49,75 százalékra csökkent a maximum. Nekik a hitelösszeg közel másfélszeresét kell visszafizetni a futamidő alatt, ez akár ennél is több lehet, ha például kicsit megcsúszik az ügyfél egy-két törlesztővel.

Körülnéztünk a pénzintézeteknél: a hitelkártyák THM-je 40 százalék körül mozog, ugyanakkor egyes pénzintézetek kimaxolják az 50 százalékos THM-et. Találni kedvezőbb ajánlatokat, így a szerződéskötés előtt érdemes tájékozódni. Csökkenéssel itt nem is érdemes számolni, mert a bankok szinte mindig a határ közelében tartották a THM-szintet.

Fontos, hogy a törvény által szabályozott maximum THM teljesen független a kamatplafontól, amelyet a bankok október 9-től az újonnan szerződött hitelek esetében vezettek be a lakossági és vállalati hitelek esetében is – erről itt olvashat részleteket.

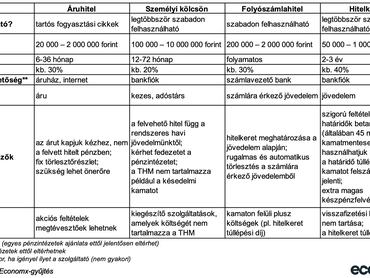

Népszerűek a fogyasztási kölcsönök

A lakosságnak nyújtott hitelek hitelcél szerinti megoszlásában több mint 50 százalékos részt tesznek ki a lakáskölcsönök, közben azonban a fogyasztási hitelek is jelentős részt szakítanak a szektorban:

- az áruhitel 22,5 százalékot,

- a személyi hitelek 14 százalékot,

- míg a folyószámlahitelek 2,8 százalékot tesznek ki a teljes portfólióból.

A fogyasztási hitelek állományában nagy változás nem volt az elmúlt időszakban, 1 600 milliárd forint körül volt az érték az elmúlt egy évben a Magyar Nemzeti Bank (MNB) adatai alapján.

A személyi kölcsönök a legnépszerűbbek, ezeket követi jelentős lemaradással a sorban a hitelkártya tartozások értéke, majd a folyószámlahitel, végül minimális aránnyal az áruhitel következik.

Látható, hogy a legnagyobb volumennövekedést a személyi hiteleknél és hitelkártyáknál tapasztalták a bankok. A tavalyi évben volt egy olyan időszak is a magyar pénzpiacon, amikor a lakosság több személyi kölcsönt vett fel, mint lakáshitelt – ennek okairól itt olvashat.

Ezt fontos tudni a hitelekről

Összefoglaltuk, milyen fogyasztási hitelek vannak, illetve melyik típusra milyen szabályok vonatkoznak, mire érdemes odafigyelni.

A döntés előtt mérlegelje a lehetőségek mellett a kockázatokat is. Fontos, hogy csak akkor vegyünk fel pénzkölcsönt, ha rendelkezünk a törlesztéséhez megfelelő jövedelemmel, erről ne feledjen tájékozódni még a szerződés aláírása előtt. Ha szükséges, kérje szakértő segítségét is. Ne feledje, a leggyorsabban megkapható kölcsön nem feltétlen a legjobb.