Nyáron két makrogazdasági folyamat határozta meg a piacokat: Amerikán eluralkodott a „soft landing” narratíva, Kínában viszont előtérbe kerültek a növekedéssel és ingatlanszektorral kapcsolatos aggodalmak. Emiatt a kötvényhozamok globálisan emelkedtek, a dollár erősödött, és augusztusban a részvénypiacok korrekcióba kezdtek – mondja cikkében Kiss Péter, az Amundi Alapkezelő befektetési igazgatója. Szeptemberben Amerikában ismét felerősödött a szigorúbb monetáris politikától való félelem, ami további részvénypiaci lejtmenetben öltött testet.

Hozamok

A hozamok emelkedését leginkább az amerikai növekedési kilátások javulása okozta, de szerepet játszott benne a továbbra is erős munkaerőpiac, a fejlett piaci inflációs adatok vártnál magasabb volta, illetve a japán jegybank által célzott tízéves hozam nulla százalék körüli sávjának kiszélesítése (+/- 0,50%-ról +/- 1,00%-ra) is.

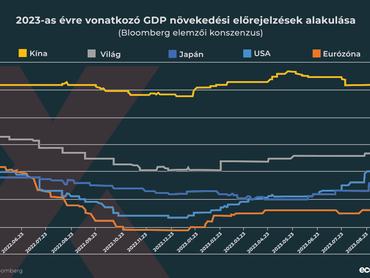

Az Amerikán kívüli gazdasági növekedési kép azért nem ilyen egyöntetűen rózsás. Európában az idei és jövő évi növekedési várakozások nyáron stagnáltak, sőt, ha az előretekintő indikátorként használt beszerzési menedzserindexek legfrissebb adatait vesszük, a kép még romlott is tavaszhoz képest. Kínában az újranyitás okozta optimizmus és gazdasági fellendülés gyorsan kifulladt, és a vártnál rosszabb számok jöttek mind az ipari termelés, mind a kiskereskedelem területéről.

A Covid előtti évekhez képest szerényebb, 5 százalék körüli éves gazdasági növekedési várakozásokat az elemzők tovább csökkentették, szinte egyedüli módon a nagyobb gazdaságok között.

A közép-kelet-európai régió országaiban érdemi növekedési momentummal továbbra is egyedüli a román gazdaság rendelkezik. A második negyedéves negatív

GDP adatok alapján pedig beigazolódott az (az elemzői konszenzussal ellentétes) várakozásunk, hogy a magyar gazdaság továbbra is recesszióban maradt. Az év eleje óta tartott idei évre vonatkozó negatív GDP várakozásunk tehát egyre valószínűbb, és az elemzők többsége, a legutóbbi kamatdöntéskor már a jegybank is lefelé módosította a várakozásait.

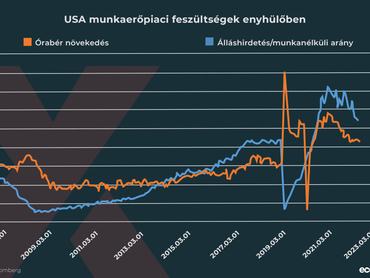

A világon a legtöbb országban a munkanélküliségi ráta továbbra is nagyon alacsony szinten áll, de a befektetők – az amerikai jegybankhoz hasonlóan – a jövőben várható folyamatokat jobban előrejelző mutatókra koncentrálnak. Ilynek az új álláshirdetések, illetve a felmondások száma (JOLTS riport), vagy a nem-mezőgazdasági munkahelyek (NFP), illetve az átlagos órabérek (AHE) alakulása. Ezek pedig alapvetően pozitívak.

Az álláshirdetések a vártnál nagyobb mértékben csökkennek, a felmondási ráta visszatért a

Covid válság előtti szintre, a munkanélküliségi rátát pedig a munkaerő-piaci részvételi arány növekedése hajtja. Ez erősítette a soft landing narratívát, vagyis annak esélyét, hogy az infláció nagyobb gazdasági visszaesés és a munkanélküliség, valamint az elbocsátások számának nagymértékű emelkedése nélkül 2 százalék körüli szintre csökkenjen.

Az

infláció továbbra is csökkenő trendben van, ám a szeptemberben megjelent augusztusi adatok mutattak némi felpattanást, ráadásul néhol a vártnál nagyobb mértékben. Ez erősítette az infláció ragadósságával kapcsolatos nézeteket, illetve azt a várakozást, hogy az árak emelkedési üteme továbbra is túl magas, és a tavalyi bázishatások miatti „könnyű” csökkenésen már túlvagyunk, innen már nehezebb dolga lesz a jegybankoknak az inflációs cél szintjére levinni az inflációt.

Ráadásul az OPEC+ kínálat visszafogó politikájának köszönhetően az olaj ára is szépen lassan elkezdett feljebb kúszni, ami túlkeresletet okozott az azonnali piacon. Az európai benchmarknak számító Brent típusú nyersolaj hordója 90, majd 95 dollár fölé emelkedett, ami sok elemzőnél megkongatta a vészharangokat az infláció jövőbeni mérséklődésével kapcsolatban.

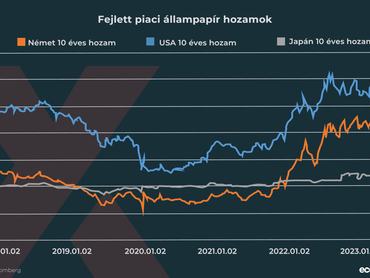

A fenti makrogazdasági folyamatok eredőjeként a kötvénypiaci befektetők elkezdtek egyre inkább arra az álláspontra helyezkedni, hogy a korábban vártnál kisebb az esélye annak, hogy az amerikai Fed, vagy akár az EKB a jövő év elején, vagy akár a közepén elkezdje csökkenteni az irányadó kamatokat. Ez az állampapírok szinte teljes lejárati spektrumán a hozamok emelkedéséhez vezetett, ráadásul ezzel az emelkedéssel nem tartott lépést a jövőbeni inflációs várakozások emelkedése (hiszen a narratíva szerint a jegybankoknak sikerül megfékezni az inflációt), így a reálhozamok is rég nem látott szintre emelkedtek mind az USA-ban, mind Európában.

Ezzel párhuzamosan a japán jegybank július végén meglepte a piacot azzal a döntéssel, hogy nem emelt a kamatokon, viszont a tízéves állampapír hozamának célsávját kiszélesítette, ezzel szigorítva a monetáris politikát és megemelve az állampapír hozamokat. Ez ahhoz vezetett, hogy a japán befektetők számára vonzóbbá vált a hazai kötvénypiac, mint például az amerikai vagy európai, ami ez utóbbiak esetében további hozamemelkedést váltott ki. A kereslet-kínálati egyensúlyt tovább rontotta az amerikai pénzügyminisztérium azon bejelentése, miszerint a jövőben a vártnál nagyobb mennyiségben tervez kötvényeket kibocsátani, a költségvetési deficit finanszírozása érdekében.

A fenti folyamatokra még rátett egy lapáttal a Fed szeptemberi kamatdöntése, mely nem hozott kamatemelést, viszont a 2024-re várt alapkamatvárakozásait fél százalékponttal megemelte. A hosszabb ideig magasabb kamatok beárazása pedig újabb hozamemelkedési hullámot indított el, 4,60 százalékos szint fölé repítve az amerikai tízéves kötvényekét, ami az egész világon emelkedő hozamokat eredményezett.