Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Ismét emelkedett a lakáscélú hitelek átlagos hitelköltség mutatója, az ugrás főleg a támogatott konstrukcióknál volt érzékelhető. A személyi hitelek esetében mérséklődtek a költségek. A szerződéses összegek mindkét hiteltípusnál emelkedtek, ami nem véletlen a tavalyi rekordinfláció, valamint annak hosszan elnyúló utóhatásai miatt.

Több kölcsön, kevesebb pénz

A Magyar Nemzeti Bank (MNB) friss adatai szerint csak a tranzakciókat figyelembe véve a háztartások nettó hitelfelvevők, míg a vállalatok nettó hiteltörlesztők voltak júliusban. A lakosság hitelállománya 125,4 milliárd forintos növekedést mutatott, eközben a forintbetétek esetében 126,9 milliárd forintos volt a csökkenés, míg devizában 5,7 milliárdos plusszal zárt a hónap.

A betétállomány csökkenése olyan szempontból lehet pozitív hír, hogy valószínűleg elkezdett a lakosság többet költeni a fogyasztásra. Ez azonban egyelőre csak minimálisan jelenik meg a számokban, sokkal inkább arról van szó, hogy a hazai fizetőeszköz helyett külföldi pénznemben kezdi tárolni vagyonát a lakosság.

Itt fontos szerepe van az Orbán-kormány által bevezetett konverziós illetéknek, amelyet pénznem váltásakor kell fizetni a tranzakciós illetéken felül – a szabályozás részleteiről korábbi cikkünkben részletesen írtunk, amelyet itt olvashat el.

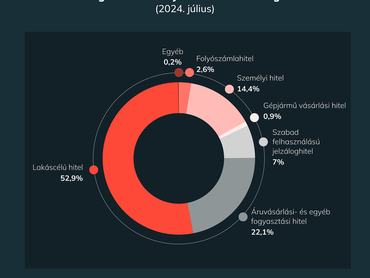

Lakásra is kell a kölcsönpénz, de hasítanak az áruhitelek

A hitelcél szerinti megoszlásban az állomány több mint felét (52,9 százalék) a lakáshitelek teszik ki, de egyre nagyobb teret hódítanak az áruvásárlási- és egyéb fogyasztási hitelek is – a július végi állomány 22,1 százalékát tették ki ezek a szerződések. Nem véletlen, hogy egyre népszerűbbek ezek a megoldások, az árak ugyanis folyamatosan emelkednek, a jövedelmek pedig ezeket nem tudták teljesen lekövetni.

Azok az ügyfelek pedig, akiknek emelkedett a bérük, sokkal bátrabbak lettek hitelfelvétel terén – nem félnek a magasabb összegű kölcsönök felvételétől sem. Az egy szerződésre jutó átlagos összeg lapunk számításai szerint 2018 első két hónapjában még 132 ezer forint sem volt, míg tavaly év elején már 241,3 ezer, idén januárban és februárban pedig már 258,8 ezer forintnál járt a piac.

A rangsor a következőképp folytatódik:

- személyi kölcsönök (14,4 százalék);

- szabad felhasználású jelzáloghitelek (7 százalék);

- folyószámlahitelek (2,6 százalék);

- autókölcsönök (0,9 százalék).

Éves alapon összehasonlítva a személyi kölcsönöknél látható egy 0,6 százalékpontos emelkedés, míg a szabadon használható jelzáloghiteleknél 0,9 százalékpontos csökkenés. Ennek a két konstrukciónak a hitelcélja nagyjából azonos (tulajdonképpen szabadon felhasználható), a jelzáloghiteleket azonban általában kedvezőbb konstrukciókkal tudjuk felvenni.

Még nem látszik a számokon a kormány terve

Az új otthonteremtési támogatás hatása a felújítási hiteleken még nem érezhető, de a használtlakás-vásárlási hitelek ismét a korábbi csúcsok közelében zártak

– mondta Juhász Attila az Újház Zrt. és az ÉVOSZ Építőanyag-kereskedelmi Tagozatának elnöke.

Az MNB friss statisztikája szerint júliusban a korábban látható trendeknek megfelelően kismértékben emelkedett a bankok által felújításra nyújtott hitelek összege. Juhász Attila emlékeztetett: ez még nem lehet az új támogatási rendszer eredménye, mert a rendkívül összetett pályázati folyamat miatt júliusban még nem lehettek jóváhagyott banki hitelek ebben a rendszerben.

„Ugyanebből az okból még az augusztusi adatokban sem számíthatunk érdemi emelkedésre a felújítási célú hiteleknél, de szeptemberben és az azt követő hónapokban már igen, hiszen a támogatás nagyjából felét (a régió, illetve a hitelfelvevő jövedelmétől függően épületenként a 6 milliós támogatási keret 42, 50, vagy 58 százalékát) kamatmentes hitelként nyújtja az állam” – tette hozzá.

Felújítás vagy használt ingatlan?

A felújítási hitelek mellett újra rekord magasságban zárt az egy hónapon belül jóváhagyott használtlakás-vásárlásra nyújtott hitelek összege is, július végén 108 milliárd forint volt a záróállomány.

Ez azonban csak nominálisan rekord közeli eredmény, reálértelemben még nem értük el a 2021-es rekordszinteket, ennek tulajdonítható, hogy a használtlakás-piacon továbbra sem tapasztalható az akkori pezsgés és az általános áremelkedés.

A felújítási hitelezés mértéke júliusban 4,7 milliárd forint volt a jegybank adatai szerint, ez továbbra is elmarad az elmúlt három év kiemelkedő időszakaitól: 2021-ben és 2022-ben is voltak olyan hónapok, amikor az ilyen célra megítélt hitelek összege havonta meghaladta, vagy megközelítette a 10 milliárd forintot.

„A magyar felújítási piac mindezek fényében messze elmarad a teljesítő képességének korlátaitól. Remélhető, hogy az új otthonfelújítási támogatás 108 milliárd forintos kerete idővel ennél komolyabb változást hoz a piacon, erre azonban a jelek szerint még várni kell” – hangsúlyozta Juhász Attila, aki szerint a támogatott konstrukció keretének kimerüléséről szó sincs.

Az első két hónapban a teljes támogatási keret kevesebb mint negyedére érkezett az érintett pénzintézetek MFB pontjaira igény, és az elbírálás során ezeknek a kérelmeknek a többsége is hiánypótlásra szorul majd. Emiatt ma még van ideje mindazoknak, akik most kezdenek el 1990 előtt épült családi házak energiahatékonysági beruházásain gondolkodni, de számítani kell rá, hogy a kérelmek befogadása idővel felgyorsul.

Lecserélték a forintot

A cégek hitelállománya 83,8 milliárd forinttal csökkent júliusban, a forint alapú hiteleknél 18 milliárd forintos volt a növekedés, míg a devizahitelek esetében 101,8 milliárd forintos visszaesést mutat a jegybanki statisztika.

A nem pénzügyi vállalatok hitelviszonyos papírjainak állománya is csökkent, összesen 3,5 milliárd forinttal. Betéteik esetében 218,4 milliárd forintos volt a növekedés: forintban 33,3 milliárdos, míg devizában 185,1 milliárdos plusszal zárták a júliust.

Április és június között 1 072 milliárd forintnyi új hitel került kihelyezésre, ez 0,2 százalékkal maradt el az előző év azonos időszaki, hitelprogramok felfutásával jellemezhető, magas bázistól. Ezt a mozgást tulajdonképpen csak stagnálásnak tekinthetjük. A támogatott konstrukciók eltűnése miatt folyamatos visszaesés látható ebben a szektorban: a második negyedévben már csak 20 százalékot tett ki az új szerződésekből, a tavalyi évhez képest 29 százalékpontos a visszaesés.

A bankok vállalati hitelezésért felelős vezetőinek értékelése alapján a hitelkihelyezés 2024 első félévében elmaradt a tervektől.

- A 2023 őszétől várt fordulat a makrogazdasági környezetben nem valósult meg, és a kamatok is lassabb ütemben csökkentek, mint várták, így a piaci, beruházási célok vezérelte hitelezés nem tudott megindulni.

- A kkv-szektor hitelfelvételi kedve esett vissza a legjobban: a támogatott hitelek aránya a szegmensben 37 százalék volt idén júniusban, míg 2023 azonos időszakában 64 százalékon állt a mutató.