Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Hatalmas tétekkel járó vámtarifa hazárdjátékba kezdett az Egyesült Államok, de úgy, hogy a szabályokat menet közben találja ki és alakítja kedve szerint – írta elemzőcikkében a The Wall Street Journal.

A lap szerint legalábbis gyanúsan sok a pókeres hasonlat a Fehér Házi kommunikációban, főleg az utóbbi hetekben. Donald Trump elnök például nemrég jó pókerjátékosnak titulálta Hszi Csin-ping kínai elnököt, Scott Bessent pénzügyminiszter pedig szintén a Texas Hold’em pókerváltozat zsargonját használta, amikor próbálta érzékeltetni Amerika erőfölényét a kereskedelmi háborúban:

Hiba volt a kínai válaszlépés, hiszen kettes párral játszanak. Mit veszítünk azzal, hogy Peking megadóztatja az amerikai importot? Csak egyötödét exportáljuk Kínába annak a volumennek, amennyi áru onnan Amerikába érkezik.

A The Wall Street Journal szerint a külkereskedelmi deficit Kínával szemben azonban csak az érem egyik oldala. Azt is érdemes szem előtt tartani, hogy a kínai árucikkekért kifizetett ezermilliárdos dollárkötegek egy része az elmúlt évtizedben szépen visszaáramlott dollárban denominált eszközökbe, jelesül amerikai állampapírokba, jelentősen megkönnyítve az adósság finanszírozását.

Ráadásul a múltban, ha valamilyen sokkszerű események zavarták meg a tőkepiacok működését, a befektetők rendre az amerikai állampapírokban találták meg a tökéletes menedéket, most azonban valami egészen más látszik kibontakozni.

Kína jelenleg 750 milliárd dollárnyi amerikai állampapír-állománnyal rendelkezik, volt is ilyen spekuláció, hogy az elmúlt hetekben nagy tételben adták ezeket a kincstárjegyeket, hogy feltornásszák a piaci hozamokat, nehéz helyzetbe hozva Amerikát a két vezető hatalom közti jövőbeni kereskedelmi tárgyalások előtt.

Csakhogy, vélekedik a WSJ, Kínának sem érdeke az állampapírok árfolyamának letörése, hiszen így árfolyamvesztesége keletkezik, másrészt a tömeges eladások a dollárt is gyengítik, ami szintén erodálja a portfólió piaci értékét (például jüanban nézve). De ha tényleg csökken a dollárkereslet a világpiacon, az egy csomó ütést vihet be az amerikai gazdaságnak:

- emelkedhet a kamatszint, magasabb lehet a jelzáloghitelek kamata

- a magasabb kötvényhozamok lerontják a (főleg a növekedési) részvények fair értékét

- a drágább hitelek miatt a megélhetési költségek emelkednek

- az amerikai cégek is drágábban jutnának hitelhez, ami csökkenti a profitjukat

Ezért nagyon nem mindegy, hogy alakul a kötvénypiac és merre tartanak a hozamok. A tét nagy, nem csak a kormány, de az adófizetők számára is: ha a kincstárjegyek hozama fél százalékponttal emelkedik, az mintegy 150 milliárd dollárral növeli az USA éves kamatkiadásait. Április 2-a óta a 10-éves amerikai kötvény hozama márpedig meglehetősen volatilis volt, végigjárva a 4 és a 4,5 százalék közötti szinteket.

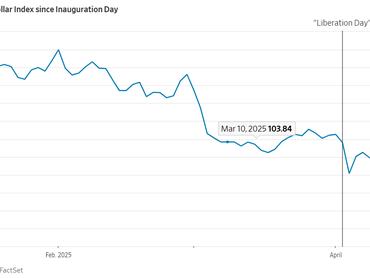

Az euró-dollár pedig 1,08-ról felment egészen 1,14-ig. Ha pedig visszanézünk a január közepi csúcsokhoz, azóta a dollár több mint 9 százalékkal gyengült a vezető devizákkal szemben. Egyszóval a kettő együtt – emelkedő hozamok és gyengülő deviza – veszélyes kombináció: amikor a tőke annak ellenére kifelé tart a dolláreszközökből, hogy a hozamszint egyre magasabb, annak csak egy magyarázata lehet, Amerika és a dollár már nem menedék, hanem kockázat.