Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Újabb hazai befektetési szolgáltató kezdte meg az OTP-részvények elemzését: az Equilor 12-havi célára 36 443 forint, az ajánlásuk tartás. A piaci árfolyamhoz képest a célára 6,4 százalékos felértékelődéssel kecsegtet. Fun fact, ekkora árfolyamnál az OTP piaci kapitalizációja már átlépné a 10 ezer milliárd forintot.

Az Equilor modellje szerint a tavalyi 1076 milliárd forint után a hitelintézet csoportszintű profitja idén 1170 milliárd forint lehet, jövőre azonban kisebb megtorpanás jöhet, 1152 milliárd forinttal.

A nyereség alakulása azonban egy részvényre lebontva dinamikusabb növekedéssel járhat, hiszen a bank lendületesen vásárolja saját részvényeit (a múlt héten a náluk lévő állomány átlépte az 5 százalékot, ezzel a mennyiséggel viszont az EPS számításánál nem kell kalkulálni).

Takács András részvényelemző kiemelte, hogy az egyévnyi, egy részvényre jutó nyereséghez képest az OTP részvények 8,1-szeres szorzóval forognak. Ez a versenytársakhoz képest jelentős alulértékeltség, az Erste papírjait például az éves profit majdnem 13-szorosára árazza a piac, a Raiffeisenét 20-szorosra, a Unicreditét pedig 9,5-szeresre. Azt azonban hozzá kell tenni, hogy az elmúlt öt évben még nyomottabb volt az OTP-részvények árazása: csupán 7,5 volt az átlagos P/E.

Jelenleg az OTP rendelkezik a versenytársak között a legmagasabb sajáttőke arányos megtérüléssel (ROE), ezért is lehet indokolt a jelenleginél magasabb árfolyam.

Az Equilor kiemelte, az OTP-részvény továbbra is vonzó befektetési lehetőség a közvetlen versenytársaihoz képest. A bank jelenleg a legmagasabb nettó kamatmarzzsal és a második legalacsonyabb költség / bevétel aránnyal rendelkezik, ami kedvező képet mutat a diverzifikált portfólió és hatékony költséggazdálkodás tekintetében.

A befektetési szolgáltató célára egyébként magasabb, mint a Bloomberg konszenzusa (34 945 forint). Az elemző várakozása szerint az OTP a következő negyedévekben is erős eredményeket fog felmutatni, amelyeket a bővülő hitelportfólió, a célzott piacokon elért további piaci részesedés-növekedés, valamint a következetes és stabil költséggazdálkodás támogat.

A várható jövedelemtermelő képesség nem tartalmazza az orosz-ukrán konfliktus esetleges rendezésének pozitív hatását, amely javíthatná a jövőbeli pénzáramlásokat és csökkenthetné a diszkontrátát. Az akvizíciós lehetőségek korlátozott előre láthatósága miatt (noha a menedzsment továbbra is célpontokat keres) az Equilor nem számolt jelentős felvásárlással, amely egyébként további felértékelődési potenciált jelenthetne.

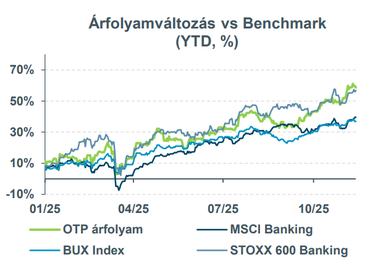

Az OTP részvényárfolyama idén hasonlóan mozgott a benchmarkokkal, amik az iShares MSCI Europe Financials ETF, a BUX index és a STOXX 600 Banking index voltak. Mind az OTP, mind a benchmarkok lendülete megtört április elején, az amerikai vámokkal kapcsolatos hírek hatására. Ezt követően azonban a fokozatos felívelést az európai hozamgörbék meredekebbé válása támogatta. Az év eleje óta (YTD) az OTP részvényárfolyamának teljesítménye felülmúlta mind a BUX, mind az MSCI indexekét - emelte ki az Equilor.