Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Ha jól alakulnak a dolgok, akár komoly hozamot is lehet realizálni a következő egy évben a hosszabb futamidejű magyar állampapírokkal - állítja Zsiday Viktor, a Citadella alap portfóliómenedzsere.

Most még magas felárat várnak el a befektetők

Jelenleg Magyarország megítélése nem túl kedvező, ugyanis az EU-ból inkább kisodródó, afféle kelletlen szövetségesnek látszik, ahol a gazdaságba túl gyakran és túl nagy erővel szól bele az állam, ez pedig elriasztja a külföldi befektetőket.

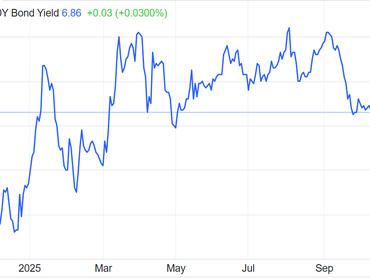

A különutasság ára a kötvények hozamán is meglátszik: míg a magyar állam 10-éves adósságának hozama 6,8 százalék körül van, addig a lengyel 5,4, a cseh pedig 4,3, nem is beszélve a már eurozóna tag Horvátországról, ahol 3 százalék!

A magas elvárt hozam másik oka a fennragadt infláció, amelynek részben oka a korábbi forintleértékelő politika, részben pedig az állami beavatkozások

- írja Zsiday Viktor.

Azonban Magyarországon fél év múlva választások lesznek, és nagyon úgy néz ki, hogy egy sokkal EU-konformabb kormány alakul. De még ha nem is így lenne, a jelenlegi 2/3-os monolit valószínűleg eltűnik, és a kormányzásnak sokkal konszenzuálisabbá kell válnia. Egy ellenzéki győzelem esetén valószínűleg Magyarország előbb vagy utóbb deklarálná az eurozónához való csatlakozás vágyát, és még ha jelenleg messze is vagyunk a követelmények teljesítésétől, már csupán ennek a reménye is jelentős portfoliótőkét vonzhat be, amely szűkítheti a fennálló igen magas hozamkülönbséget - érvelt az ismert befektető.

Alacsonyabb kamat is stabilan tartaná a forintot

Ráadásul a Magyar Nemzeti Bank – nagyon helyesen – végre úgy tűnik felhagy a sok éve fennálló, és kártékony forintleértékelő politikával, és a forintot minimum stabilizáló kamatszintet tart. Egy esetleges kormányváltás után az uniós források is valószínűleg bővebben fognak csordogálni, ami nem csak a gazdasági növekedésen segítene, hanem a forintot is erősíthetné, hiszen a jegybanknak több tartalékra nem nagyon van szüksége, így akár az EU-pénzek – eddig idehaza nem jellemző – piacra történő vezetése is elképzelhető. Egy optimistább környezetben, több EU-forrással és FDI-al/portfóliótőkével pedig a jelenleginél alacsonyabb kamatszint is stabilan tarthatja a forintot - véli Zsiday Viktor.

Ha a gazdaság szereplői elhiszik, hogy Magyarországon a jegybank stabil forintot szeretne, és az ország az eurozóna felé halad, akkor a hozamgörbe is invertálódhat, azaz a hosszú hozamok a rövid alá eshetnek.

Ezek alapján nem lehetetlen Zsiday szerint akár 150-200 bázispontos hozamcsökkenés a magyar hosszú (10+ éves) állampapírok piacán.

(A hozamcsökkenés felértékeli a már birtokunkban lévő kötvények árfolyamát)

Mik a kockázatok?

Zsiday úgy véli, a legnagyobb hazai kockázat természetesen politikai: semmi nem garantálja egy EU-konformabb kormány megválasztását.

A másik az infláció makacsul magasan maradása, a harmadik pedig külföldről fenyeget: a globális adósságpálya fenntarthatatlansága miatt előbb vagy utóbb a piacok megelégelik a kormányzatok nagy hiányát és büntetni fognak. Egy ilyen forgatókönyv esetén pedig nem csak a külföldi, hanem a hazai kötvényhozamok is felrobbanhatnak. Ez lenne a legrosszabb eset a magyar kötvénytulajdonosok számára, hiszen szinte biztosan nagy veszteségeket okozna.

Tehát nem egyértelmű tehát Zsiday Viktor számára sem, hogy meg kell venni a hazai kötvényeket, de a serpenyő optimista oldalán mintha most kissé több súly lenne, mint a másikon…