Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az idei évben már a januárban emelt fizetés érkezik vagy érkezett a minimálbérért és garantált bérminimumért dolgozók számlájára, ugyanis rendhagyó módon már tavaly novemberben aláírták az emelésről szóló megállapodást.

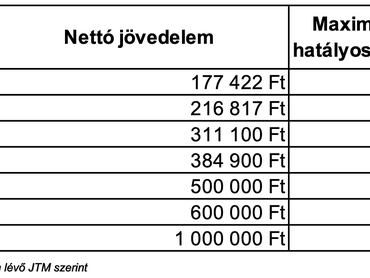

A minimálbér 15 százalékos emelése után a kötelező legkisebb munkabér bruttó 266 800 forintra emelkedett (nettó: 177 422 forint), míg a szakmunkás-minimálbér 10 százalékos emelkedése bruttó 326 000 forintra történő növekedést hozott (nettó: 216 817 forint).

A hitelfelvételnél is nagyban befolyásolja a bírálati döntést a nettó jövedelem összege, ezen múlhat, hogy valaki egyáltalán kap-e kölcsönt, és ha igen, mekkora összegre számíthat. Már az elején fontos megemlíteni a jövedelemarányos törlesztőrészlet-mutatót (JTM), amely a következőket mondja ki:

- 500 ezer forint feletti nettó havi jövedelemmel rendelkező adósok főszabály szerint 60 százalékos eladósodottságot is engednek a bankok.

- Aki nem keres ennyit, az jövedelmének 50 százalékig vehet fel hitelt, ami még így is nagyon magas, hiszen ki engedheti meg magának, hogy bérének felét minden hónapban elutalja a banknak?

Kiszámoltuk, mennyi hitelt tudunk felvenni a jelenleg hatályos szabályok alapján.

Fontos hangsúlyozni, hogy a JTM-számítás alapját nem a példánkban bemutatott teljes nettó jövedelem jelenti, a bankok ugyanis megélhetési költségekkel is számolnak a vizsgálat során. Ennek összege nem egységes, ezért is lehet, hogy pénzintézetenként eltérő összegű pénzkölcsönt nyújtanak ugyanannak a személynek.

Ha valaki minimálbérért dolgozik és adóstárs nélkül szeretne hitelt felvenni, az havi 100 ezer forintos törlesztőt sem vállalhat be, a garantált bérminimumot kereső körülbelül 100 ezer forintos havi törlesztőt vállalhat be.

A 311 100 forintos nettó mediánkereset azt jelenti, hogy a magyarok fele ennél többet, fele pedig kevesebbet visz haza. Aki ennyit keres, az már 150 ezres törlesztőre is leszerződhet, az átlagbérnél pedig a 190 ezer forintot is be lehet vállalni, a bér emelkedésével arányosan pedig nő a felvehető összeg is. Különösen 600 ezer forintos havi nettó jövedelem felett, akkor ugyanis már a 360 ezres törlesztőre is leszerződhetünk, 1 millió forintos havi nettó bérnél pedig akár egy 600 ezer forintosra is.

Mire elég a minimálbér?

A bankok ráadásul minden esetben meghatároznak egy minimum jövedelmi szintet, ami alatt nem hiteleznek. Ez egy adósnál rendszerint 150 ezer forint, míg adóstárssal közösen felvéve összesen 200-220 ezer forintos havi nettó jövedelmet várnak el. Fontos, hogy ez a minimum nincs meghatározva központilag, így más-más ajánlatokkal találkozhatunk a különböző hitelintézeteknél.

A bankok általában a minimálbér alatt határozzák meg a hitelezéshez elvárt minimális nettó jövedelmet, így lehetőséget biztosítva számukra is a hitelfelvételhez. Kérdés azonban, hogy mekkora törlesztőt tud bevállalni a havi kevesebb, mint 180 ezer forintos fizetéséből.

Magyarországon jelenleg 250 ezren kapnak minimálbért, garantált bérminimumot pedig 750 ezren, tehát összesen egymillió magyar keresi végzettsége alapján a kötelező minimumot.

Személyi kölcsön

177 422 forint nettó jövedelemből 88 711 forint lehet a legmagasabb törlesztő. Most a biztonság kedvéért számoljunk az 50 százalék helyett 40-nel. Ez esetben havi szinten 70 969 forintra csökken az összeg. Mindig figyelembe kell venni a kamatokat is, amely a személyi hitelek esetében igen magasak lehetnek, ennek veszélyeiről itt írtunk részletesen is.

Fedezet nélküli személyi kölcsön felvételénél a minimálbér akár 3,5 millió forint hitelre is elegendő lehet, de csak akkor, ha 7 éves futamidőt vállalunk. Az ajánlatok többségénél a hitelösszeg a futamidővel arányosan nő.

Lakáshitelek

30 éves futamidő mellett is maximum 10 millió forintos lakáskölcsönt vehetnek fel a minimálbért keresők. Ennél a hiteltípusnál is igaz, hogy a futamidő kitolásával növelhető a hitelösszeg. Fontos megjegyezni azonban, hogy a futamidő hosszabbítása a visszafizetendő teljes összeg növekedésével is jár, ugyanis több kamatot kell fizetnünk a pénz használatáért.

A babaváró és a családi otthonteremtési kedvezmény (csok) hitelei természetesen ennél kedvezőbb feltételeket biztosítanak, és 10 millió forint feletti összegeket is fel lehet venni a támogatott konstrukciókból még minimálbérrel is. A családtámogatások megváltozott rendszeréről itt olvashat részleteket.

Álom a saját lakás

A Magyar Nemzeti Bank (MNB) korábbi tanulmányából kiderül, hogy a magyar lakosság pénzügyi helyzete rég volt ilyen rossz állapotban megtakarítási szempontból. Azok, akik nem keresnek havi 200 ezer forintot, szinte semmit nem tudnak félretenni, csak minden harmadik embernek volt megtakarítása ebben a jövedelmi csoportban. A 200-500 ezer forint között keresők körülbelül felének van félretett pénze, efölött a bér növekedésével arányosan nő a megtakarítási képesség. Saját lakásra spórolni – a számok alapján legalábbis – nem sokan képesek.

Közben mégis jól kezdheti a lakáspiac a 2024-es évet Balogh László, az Ingatlan.com vezető gazdasági szakértője szerint. Elemzéséből kiderül, hogy az első negyedév az adásvételeké lehet: már január első napjaiban is 22 százalékkal nőtt országosan a használt lakások és házak iránti kereslet az egy évvel korábbihoz képest, ezzel megfejelve a decemberi 15 százalékos erősödést.