Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Az előző évi megtorpanás után 13 százalékkal emelkedett a magyarországi lakáshitel-állomány összege 2024-ben, a GDP-hez viszonyított aránya 6,9 százalékot tett ki. Az alacsony bázishoz képest számottevően nőtt az államilag támogatott és a támogatás nélküli lakáshitelek összege is, ez derül ki a statisztikai hivatal 2024-es összefoglaló adataiból.

Összegében az egy évvel korábbi duplájára emelkedő lakáshitel-folyósításokon belül továbbra is a használt lakás vásárlására nyújtott hitelek domináltak. A lakásépítések visszaesésével párhuzamosan azonban az új lakásra fordított hitelek aránya jelentősen csökkent.

Az építőiparban idén is a kivárás időszaka van. Sokan figyelnek, kevesebben költenek, különösen a lakossági oldalon

– mondta Markovich Béla, a Mapei Kft. ügyvezetője.

A tervezett állami ösztönzők – mint a Vidéki Otthonfelújítási Program vagy az öt százalékos lakásáfa – ugyan biztatóak, de még nem érződik érdemben a hatásuk. 2025 második felétől azonban élénkülésre számítanak. A szakember hozzátette: a KSH legfrissebb adatai szerint az építőipari termelés februárban 4,5 százalékkal maradt el az egy évvel korábbi szinttől, az épületek építése pedig 11 százalékos mínuszt mutatott. Bár az egyéb – jellemzően infrastrukturális – építményeknél 15 százalékos növekedés látszik, az új szerződések volumene általános visszaesést mutat.

Újra bővült a lakáshitel-állomány

2024 végén a magyarországi lakáshitel-állomány 5652 milliárd forint volt, folyó áron több mint tizedével magasabb az egy évvel korábbinál. A 2023. évi megtorpanás után ezzel ismét lendületes bővülés zajlott le a lakáshitelpiacon. A lakáscélú hitelállomány GDP-hez viszonyított aránya kétévi csökkenés után újra emelkedett, a 2023. év végi 6,6-ről 6,9 százalékra.

2024 év végén az államilag támogatott lakáshitelek állománya 15, a támogatás nélkülieké 12 százalékkal haladta meg az előző év végit. A teljes lakáshitel-állomány döntő többségét (81 százalék) a támogatás nélküli hitelek adták.

A statisztikai adatok szerint 2024 év végén a lakáshitel-állomány hitelfolyósítók szerinti megoszlása lényegében nem változott az egy évvel korábbihoz képest:

- a bankok részesedése 60,

- a jelzálog-hitelintézeteké 31,

- míg a lakás-takarékpénztáraké 9,2 százalék volt.

A problémamentes hitelek aránya a pandémia alatti enyhe visszaesés után folyamatosan javult és 2024-ben elérte a 99 százalékot. A nem teljesítő kitettség a hitelek összegét tekintve a 2023. év végi 1,6-ről 1 százalékra, a hitelek számát illetően a megelőző év végi 14 ezerről 11 ezerre csökkent 2024. év végére.

Az átstrukturált lakáshitelek a teljesítő hitelek 1,1 százalékát tették ki 2024 végén, szemben az egy évvel korábbi 1,4 százalékkal. A nem teljesítő hitelek 27 százalékában történt átstrukturálás, ez mintegy 20 százalékpontos csökkenés az előző év végihez képest.

Megugrott a támogatott lakáscélú hitelek összege

2024-ben 75,5 ezer lakáshitelt engedélyeztek összesen 1346 milliárd forint értékben. A hitelek száma 1,5-szeresére, értéke 2,2-szeresére emelkedett egy év alatt. Az államilag támogatott hitelek összértéke 2,7-szeresére, a támogatás nélkülieké 2,1-szeresére nőtt.

Az egy engedélyezett átlag hitel összege 2023-ban 11,8 millió forint volt, ami átmeneti csökkenést jelentett, majd 2024-ben elérte a 17,8 millió forintot, ezzel számottevően, másfélszeresére nőtt.

Az államilag támogatott hitelek átlagos összege a csok plusz programban elérhető magasabb hitelösszegek jóvoltából a 2023. évi 10,4 millióról 20,6 millió forintra, a támogatás nélküli hiteleké pedig 12,2 millióról 17 millió forintra bővült – ez derül ki a statisztikai adatokból.

Tavaly 73 ezer lakáshitelt folyósítottak, összesen 1279 milliárd forint értékben. A folyósított hitelek száma közel harmadával, összege mintegy duplájára nőtt az előző évi alacsony bázishoz képest.

A lakáshitelezésben továbbra is a használt lakás vásárlására fordított hitelek voltak meghatározók, a folyósítások 68, a folyósított összeg 78 százaléka ezt a célt szolgálta. Mindkét részarány emelkedett a 2023. évihez képest. 2024-ben a használtlakás-vásárlásra folyósított hitelek száma 1,7-szeresére, összege pedig 2,3-szorosára nőtt. Az átlagos hitelösszeg az egy évvel korábbi 14,5 millióról 19,9 millió forintra emelkedett.

Kevés új lakás épül, így a hitelfelvétel is megtorpant

Az újlakás-építés visszaesésével párhuzamosan, a lakásépítéshez nyújtott hitelek száma az előző évi, alacsony bázishoz képest is csökkent 26 százalékkal, míg összegük lényegében megegyezett a 2023. évivel. Az átlagos hitelösszeg 5,8 millióról 7,9 millió forintra emelkedett.

Az újlakás-vásárláshoz nyújtott hitelek száma ugyanakkor 8,6 százalékkal, összege 38 százalékkal emelkedett. Erre a célra 2024-ben átlagosan 23,3 millió forintot folyósítottak, 5 millió forinttal többet, mint 2023-ban.

A korszerűsítési, bővítési hitelek száma 3,1 százalékkal mérséklődött, míg összegük 62 százalékkal nőtt. Az átlagos hitelösszeg 4,3 millióról 7,2 millió forintra emelkedett.

A hitelkiváltások száma 24 százalékkal meghaladta az előző évit. Az összegük egy év alatt 2,7-szeresére nőtt, arányuk ennek ellenére a folyósított lakáshitelezésben mindössze 1,8 százalék volt. E célból 2024-ben átlagosan 17,8 millió forintot folyósítottak, ami több mint kétszeres emelkedést jelentett az előző évi 8,2 millió forintos átlaghoz képest.

Nem kell a csok

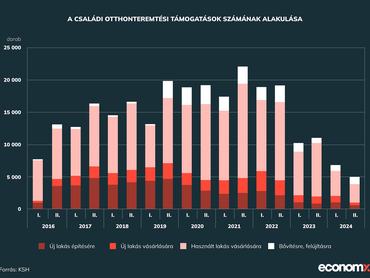

A 2016. januártól a 2024. év végéig tartó időszakban a hitelintézetek által folyósított családi otthonteremtési támogatások (csok) száma 263 ezer, összege 649 milliárd forint volt. Egy folyósításra átlagosan 2,5 millió forint jutott. 2024-ben a folyósított támogatások száma 45 százalékkal zuhant, az összege 18 százalékkal csökkent az előző évihez képest.

2024-ben a támogatások 58 százalékát használt, 25 százalékát új lakások építésére vagy vásárlására vették igénybe. A folyósított támogatások értékét tekintve a használt lakások részesedése 65 százalék, az újaké 27 százalék volt.

A csok egy folyósításra jutó átlagos összege 2024-ben:

- új lakás építése esetén 2,8 millió forint;

- új lakás vásárlásakor 4,8 millió forint;

- használt lakás vásárlásakor 3,8 millió forint;

- lakásbővítés esetén 1,7 millió forint volt.

Inkább ártott, mint használt a csok

A csok a célul kitűzött demográfiai változást csak ideiglenesen tudta elérni, de az sem volt kirívó a nemzetközi környezetben, ugyanakkor jelentősen hozzájárult a lakóingatlanok és az építőipar, valamint az építőanyagok áremelkedéséhez, amely azokat is sújtotta, akik nem voltak részesei a csoknak, vagyis a többséget – GKI Gazdaságkutató Zrt. egy korábbi elemzésében.

A 2015 júliusában indult program részeként nyújtott támogatás jellemzően új/használt lakóingatlan vásárlásra volt felhasználható, s többször kibővítették. 2023-ig 200 ezer család igényelte a csokot, összesen 675 milliárd támogatást és 677 milliárd kedvezményes hitelt felvéve. Ha a születésszámra nem is, az építőiparra és az ingatlanárakra jelentős hatást gyakorolt a csok. A GKI elemzése szerint európai szinten Magyarországon drágultak leginkább az ingatlanok reáláron, amit a csok miatti javuló árvárakozások is okoztak. A támogatás hatására megnőtt lakóingatlan kereslet első körben azonnal hatott az építőipari kapacitásokra. Az építések volumenének növekedése munkaerőhiányt okozott az építőiparban, illetve jelentős többletkeresletet generált az építőanyag iparban.