Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

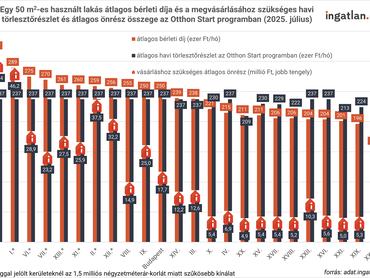

A lakhatási költségek mérlegelésénél a vásárlás egyre vonzóbb alternatívává válhat az ingatlan.com elemzése szerint, amely egy-egy használt 50 négyzetméteres megvásárlásához felvett kedvezményes hitel törlesztőrészletét vetette össze a különböző fővárosi kerületek és a vármegyeszékhelyekre jellemző eladási árakkal és a bérleti díjakkal.

Budapesten egy átlagos használt 50 négyzetméteres lakás esetében az Otthon Start programban fizetendő havi törlesztőrészlet összege kisebb, mint ugyanannak a lakásnak a bérleti díja. A maximum 50 millió forintos hitel havi törlesztőrészlete 237 ezer forint, az átlagos fővárosi bérleti díj pedig 250 ezer forint egy átlagos 50 négyzetméteres lakás esetén. A vételár és a hitelösszeg közötti különbözetet viszont önerőből kell finanszírozni, ami a budapesti átlagos lakásoknál 17 millió forintot jelent

– közölte Balogh László, az ingatlan.com vezető gazdasági szakértője.

Az ingatlan.com adatai szerint több fővárosi negyed kerülhet az első lakásvásárlók fókuszába: ilyenek például a X., a IV., a XIV., és a XV-XXIII. kerületek is.

Érdekesség ugyanakkor, hogy a legnagyobb különbség a hiteltörlesztők javára a bérleti díjakkal szemben a legfelkapottabb belvárosi és a legnagyobb kínálattal rendelkező XI. és XIII. kerületekben mutatkozik, ezekben viszont az önrész összege átlagosan eléri és meghaladhatja a 15 millió forintot.

Inkább 40 négyzetméter?

A vevők több lehetőséget is mérlegelhetnek a megfizethető első lakás megszerzése érdekében. „Ha valaki egy 50 négyzetméteres lakás bérlése helyett egy 40 négyzetméteres használt lakást vásárol, akkor szinte minden kerületben és megyeszékhelyen pozitívra jön ki a vásárlás mérlege, és az önerő is jóval kisebb lehet” – fogalmazott Balogh László.

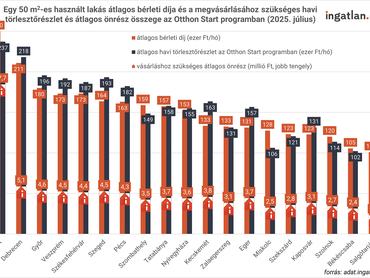

Az Otthon Start program slágerei a 30-45 négyzetméteres garzonlakások lehetnek a nagyvárosokban. Érdekesség, hogy Debrecenben is szinte ugyanaz a helyzet rajzolódik ki, mint Budapesten. A többi nagyvárosban a matematikai mérleg nyelve legfeljebb csak azért billenhet a bérlés irányába, mert ott a fővárosinál jóval alacsonyabbak a bérleti díjak, a szükséges önrész összege viszont a budapestinek a töredéke.

Hogyan alakítja át a program az albérletpiacot?

Az ingatlan.com szakértője szerint a program bevezetése komoly átalakulást hozhat a lakhatási piacon, akár már az idei egyetemi és főiskolai felvételi ponthatárok kihirdetésekor. Sok szülő a bérlés helyett a vásárlást helyezheti előtérbe nagykorú gyermeke lakhatása kapcsán. Sőt, mivel az egyetemisták jelentős része már munkát is vállal tanulmányai mellett, így a bérlés helyett maguk a diákok is a vásárlás mellett dönthetnek, ha az önerőben a szülők segíteni tudnak.

A program hatására jókora fizetőképes kereslet eshet ki az albérletpiacról, ami tovább lassíthatja a bérleti díjak emelkedését. Az év elején befektetői rohamban sokan lehetnek olyanok, akik kifejezetten a nyári albérletrohamra tartogatták a megvásárolt lakásukat, ami a felvételi ponthatárok kihirdetésekor indul. Emiatt az albérletkínálat még tovább nőhet, ami még inkább lassíthatja az albérletdrágulás ütemét és tovább mérséklődhetnek a bérbeadásból származó amúgy sem túl magas hozamok.

A szakértő szerint ez a tendencia távolabb tarthatja azokat a befektetőket az ingatlanpiactól, akik elsősorban kiadásból hasznosítanák a megvásárolt ingatlant. A befektetők számának csökkenése pedig mérsékelheti a lakáspiaci keresletet, ami az eladó lakások drágulását is enyhítheti.

Ellenben az Otthon Start program miatti keresletnövekedés az első lakásvásárlók részéről, és az általuk okozott adásvételi láncreakció a magasabb forgalom miatt emelkedő pályán tarthatja a lakásárakat. A kamattámogatott hiteleket azonban nehezebb beépíteni a lakásárakba, ezért drasztikus drágulásra középtávon nem igazán lehet számítani.

Amikor lezajlik az Otthon Startos vevők első nagy hulláma, amely valószínűleg 2026 tavaszán várható, a lakáspiaci áremelkedési tempó is alacsonyabb fordulatszámot vehet fel. Az Otthon Start program tehát a következő időszakban jelentősen átalakíthatja a hazai lakhatási stratégiákat, különösen a fiatalok és az egyetemisták körében, hosszú távon befolyásolva mind a bérleti, mind az adásvételi piac dinamikáját.