Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az Eurofer (European Steel Assosiation) adatai szerint 2023 sem hozott fellendülést az acéliparban, immár negyedik éve recesszióban van az Európában több mint 300 ezer embert foglalkoztató ágazat. Tavaly 6,3 százalékkal csökkent az acéltermékek iránti kereslet, ami önmagában is óriási visszaesés, de ha ehhez hozzátesszük, hogy 2022-ben is 8,3 százalékos csökkenést kellett kigazdálkodniuk a cégeknek, egyértelművé válik, hogy Európa-szerte miért kerültek fókuszba az acélművek.

A magyarázatot a kontinenst sújtó válságsorozatban kell keresni: előbb a Covid miatti teljes leállás, majd a járvány utáni, a gazdaságokra jellemző „visszapattanás” rázta meg az ágazatot. Az acélműveket bonyolult folyamat leállítani, újraindítani, egy-egy karbantartás vagy kényszerleállás hosszú hónapokra visszavetheti a termelést. Ráadásul a nagy energiaigényű ágazatokat már az orosz-ukrán háború előtt próbára tették a meglóduló energiaárak, amelyeket a háborús konfliktus, és az Oroszország elleni szankciók rekordmagasságba toltak.

Az előrejelzések szerint 2024 első, második félévében indulhat meg a kereslet növekedése az acéltermékek iránt, ami az Eurofer adatai szerint decemberre (év/év alapon) 5.6 százalékos bővülést jelenthet.

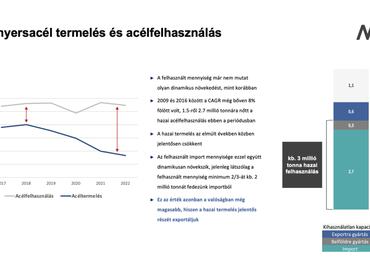

Negatív tartományban a SWIP-index

A fenti adat jó jel ugyan, de az acélpiac szereplői óvatosságra intenek, hiszen az ún. SWIP- (az acéllal súlyozott ipari termelési) index továbbra sem mutat kedvező képet. A világjárvány utáni gyors fellendülés után ugyanis 2023 harmadik negyedévében a SWIP-index először került negatív tartományba az EU nagy acélfelhasználó ágazatainak problémái miatt. Az építőipar, a gépgyártás, a háztartási készülékek és a fémáruk gyártása is visszaesett, csak az autóipar tudott növekedni.

A piaci szereplők óvatosságát az EU acélfelhasználásának 35 százalékát kitevő építőipari recesszió indokolja.

A BBC egy évvel ezelőtt arról írt, hogy a brit acélipart egy hajszál választja el az összeomlástól. Ez ugyan nem következett be, de a Tata Steel január közepén jelentette be, hogy 2800 munkást bocsát el, mert nem profitábilis az acélgyártás Nagy-Britanniában. A cég azt tervezi, hogy félmilliárd fontos kormányzati támogatással a hagyományos, széntüzelésű kokszolókról elektromos ívkemencékre vált, hogy a környezetet kevésbé szennyező és hatékonyabb legyen az acélgyártás.

Németországban sem könnyebb a helyzet, a Saar-vidék nagy acélgyárainak megsegítésére a szövetségi kormány az EU-hoz fordult, hogy állami segítséget nyújthasson az ágazatnak. Az Európai Bizottság decemberben jóváhagyta a teljes ágazat villamosítását célzó állami támogatási csomagot, amely mintegy 2.6 milliárd euró azonnali segítséget jelent.

És a sor folytatható lenne a francia és az olasz acélipari cégek egyre nehezebb helyzetével, a csökkenő kereslettel, az ágazat általános uniós visszaesésével. Felmerülhet a kérdés, hogy az orosz-ukrán háború lehetne menekülő út az acélipar előtt, hiszen megnőhet a kereslet az acélipari termékek iránt. Móger Róbert, a Magyar Vas- és Acélipari Egyesülés elnöke szerint az iparág termékei iránti kereslet egy lokális háborús konfliktus esetén nem nő meg olyan mértékben, hogy az fellendülést hozzon. Összehasonlításul említette, hogy ha hinni lehet az adatoknak

nagyjából 3000 tankot és egyéb harci járművet veszített 2 év alatt az orosz hadsereg, ennek a pótlásához becslések szerint 120 ezer tonna acélra van szükség, ez a LIBERTY Dunaújváros 3 heti hengerlési kapacitása, ez az esetleges mennyiség nem fogja az egész kontinens acéliparát felpörgetni.

Az iparágnak a lerombolt infrastruktúra újjáépítése hozhat fellendülést, generálhat egy olyan keresletnövekedést, amit az európai acélipar már érezhet – tette hozzá Móger Róbert.