Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Változatlanul a Hormuzi-szoros történései jelenleg a legfontosabbak a globális makrogazdasági összkép szempontjából, itthon pedig még tart a választás utáni hurráoptimista időszak - értékelt Kiss Péter, az Amundi Alapkezelő befektetési igazgatója a cég csütörtöki sajtórendezvényén.

A szoros lezárásával kapcsolatban kezdetben felvázolt legrosszabb forgatókönyvek szerencsére nem váltak valóra. Most éppen a tűzszünet meghosszabbítása és a hajózási útvonal – legalább átmeneti – felszabadítása körvonalazódik, de a világ már eddig is nagyfokú alkalmazkodóképességet mutatott a kereskedelmi útvonalakat és az ellátási láncokat érintő feszültségek szempontjából.

Az olaj kérdéses, de a gázárak nem szállnak el

Mit jelent mindez? Hivatalosan a szorosban dupla blokád működik, de néhány hajó (napi 10 körül) mégis képes az áthaladásra a nem hivatalos adatok szerint tehát jóval nagyobb a forgalom, mint ami a statisztikákban megjelenik.

Elméletileg 20 millió hordó olaj esik ki naponta a globális felvevőpiacról és a napi 105 millió hordós fogyasztásból, de az alternatív megoldások miatt (például vezetékes kihozatal a régióból) csak napi 5,5 millió hordó a valós napi, negatív hatás.

De ez is jelentős, viszont a kereslet-kínálat alkalmazkodás azonnal beindult, például az USA olajexport kilőtt, a kínai olajimport pedig nagymértékben lecsökkent. Európa is reagált, bár importjában nem volt jelentős a katari LNG aránya, de ezt is viszonylag gyorsan sikerült pótolni, ezért sem valószínű a gázárak elszállása a kontinensen – vélik az alapkezelő szakértői.

Ami a földgázt illeti, a fejlett világ egyértelműen túl van a sokkon, a közeljövőben olyan hatalmas LNG kapacitások állnak üzembe, amik hosszú távon is diverzifikálják a nemzetközi gázkereskedelmet

– véli Kiss Péter.

Jó hír, hogy az olajár prognózisok mostanában inkább nem teljesülnek, korábban arra számított a piac, hogy amennyiben június közepén még zárva lenne az átjáró, akkor könnyen 160 dollár/hordó olajárról beszélgetnénk, miközben már június elején vagyunk, 90 dollár körüli árazással.

A jelek szerint a piac egy relatíve gyors megoldást áraz, legalábbis a részvényindexek mozgása erre utal. Kiss Péter szerint a háború előtti szintekre ugyanakkor csak lassan térhet vissza a nyersolaj ára.

Ezek láttán az Amundi Investment Institute elemzői a növekedési várakozásokat lefelé, míg az inflációs és olajárakkal kapcsolatos várakozásaikat felfelé módosították az iráni háború kitörése óta, azonban recesszióra egyelőre nem számítanak.

Újratervezés a jegybankoknál

Kiss Péter szerint a szoros messzire nyúló hatásairól a legtöbbet mégis az árulja el, hogy tökéletesen átírta a világ monetáris politikai forgatókönyvét. Az alacsony inflációs környezetben az év elején a világ nagy jegybankjaitól az év első felében meginduló kamatvágási hullámra számítottak a piacok, ez azonban kiárazódott az árfolyamokból, sőt, a meghatározó jegybankok az utóbbi időben szigorúbb hangvételű jelzéseket adtak. Az EKB-tól 2-3 kamatemelést is beárazott a piac az év hátralévő részére (az Amundi 2-vel számol), amit azonban sokan hibának tartanának, ha valóban meglépnék. Az USA-ban a következő egy évre szintén beáraztak egy emelést a piacok, míg az év elején még két vágás volt a konszenzus.

A júniusi kamatdöntő ülések meghatározóak lesznek a monetáris politikai várakozások szempontjából.

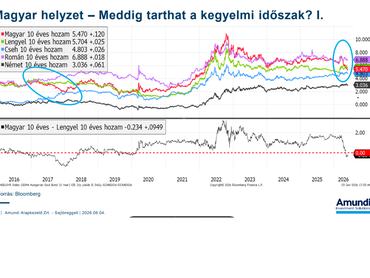

Őrület a forint- és az állampapírpiacon

Itthon tart a kormányváltás utáni hurráoptimista időszak, ennek legszembetűnőbb jele, hogy a magyar kötvényhozamok a lengyel alá kerültek. Utoljára hasonló 2016-2017-ben volt példa, bár akkor a magyar monetáris lazítás ezt nagymértékben segítette.

Ilyen körülmények között az Amundi várakozása szerint már a közeli jövőben olyasmi történhet, amire az elmúlt 20 évben nem volt példa,

a Magyar Nemzeti Bank belátható időn belül úgy csökkenthet kamatot, hogy a világ nagy jegybankjai emelésre készülnek, vagyis látványosan csökkenhet a reálkamatok közötti különbség.

Ez most egy kegyelmi időszak, amiben az új kormánynak rendkívül jól kell teljesítenie ahhoz, hogy ez a kedvező környezet az év vége után is fennmaradjon. Látni kell azonban azt is, hogy az elmúlt években a régiós devizák a magyarnál sokkal nagyobb reál effektív (inflációval korrigált) felértékelődést mutattak, amit a forint az elmúlt két hónap alatt sem dolgozott le teljesen, így valójában van még tere az erősödésnek is – figyelmeztetett a befektetési igazgató.

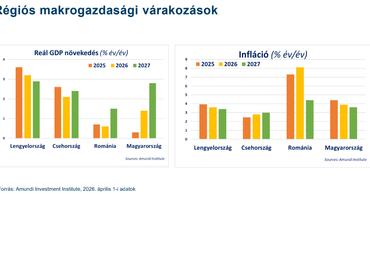

GDP növekedés: jövőre lehagyhatjuk a régiót

A forinttal ellentétben az idei makroszámok messze nem erősek, bár jó hír, hogy újra beindult az elektromos autókra a kereslet, ami kedvez az erre specializálódott magyar iparnak. A befektetési szolgáltató szakértői egyetértettek abban, hogy a forint erősödése valóban hátrányos lehet az exportcégeknek, de ezek a vállalatok képesek a kialakult helyzethez alkalmazkodni, legalábbis a régiós példák (lengyel, cseh) erre utalnak.

A magyar gazdaság növekedési üteme 2027-ben érheti utol, illetve haladhatja meg a régiós versenytársakét. Idén az Amundi szerint a növekedés üteme 1,4 százalék lehet, miközben a cseh növekedés meghaladja a 2 százalékot, a lengyel pedig a 3-t, csak a román GDP növekedés marad el a magyartól.

2027-ben ezzel szemben a magyar növekedés 2,7 százalékkal megközelítheti a lengyel 2,8-at és megelőzheti a csehek 2,4 százalékosra várt növekedését. Ezzel párhuzamosan az infláció mindhárom országban moderált marad, bár jövőre a magyar pénzromlás várhatóan megközelíti a jegybanki célsáv felső szélét (3-4 százalék).

Az Amundi elemzői szerint az őszi hitelminősítési körben nem várható még az adósbesorolásunk módosítása, a hozzájuk rendelt negatív kilátások viszont eltűnhetnek.

Ezért jön beruházási boom

A vállalatok közül aki teheti, azon dolgozik, hogy termelését a lehető legjobban függetlenítse azoktól a konfliktusoktól, amelyek az iráni válsághoz hasonlóan messze ható következményekkel bírnak. Ez pedig hatalmas beruházási boomot indukálhat a világgazdaságban, aminek fő célpontjai lehetnek az olyan stratégiainak tekintett iparágak, mint az energetika, a kritikus alapanyagok és infrastruktúra, a védelem (benne a kibervédelem), de tágabb értelemben ide sorolható a környezetvédelem és a mesterséges intelligencia is.

Wéber Tamás kötvényportfólió menedzser szerint öt nagy globális trendet érdemes azonosítani:

- de-globalizáció

- öregedés

- elektrifikáció

- környezetvédelem

- AI

Ebbe az infrastruktúra beruházási hullámba illeszkednek az AI és az AI fejlesztések hátterét megteremtő szektorok is – hangoztatta a szakértő. Hiszen az AI mára bizonyította, hogy átalakítja a munkáról és a vállalatok hatékonyságáról alkotott képünket, és ma már nem kérdés, hogy

a körülötte zajló befektetési őrület nem lufi.

Ugyanakkor óvakodni kell attól is, hogy az AI-t a jövőnket meghatározó általános trendektől függetlenül kezeljük, ez a szektor is csak egy – noha a többinél dinamikusabbnak tűnő – szegmens a nagy egészben, azaz az autonómia cél által hajtott infrastruktúra befektetések között.

Új befektetői fókuszt hozott az iráni válság

Miért értékelődik fel a de-globalizáció és ennek mik a jelei? Jó példa erre, hogy a Hormuzi-válság alatt a biztonságosan elérhető norvég nyersolaj a világpiaci ár felett prémiummal adható el, hiszen a vevő biztos lehet a leszállításban.

Elektrifikáció: a magas feszültségű kábelgyártásban Európában három szereplő lefedi a piac 75 százalékát, itt a megrendelők többnyire állami szereplők, jellemzően a kínai beszállítókat mindenki igyekszik távol tartani, stratégiai szempontokból. Ennek a trendnek egyik nyertese a Prysmian volt, a piacvezető kábelgyártó részvényeinek árfolyama 69 százalékkal emelkedett idén.

Fizetési piacok: rossz és drága megoldásnak tűnik az elavult SWIFT, vagyis a kártyás fizetés, amely 1-2 százalékos költséggel jár, amit a kereskedő fizet a kártyakibocsátónak. Ez a fizetési infrastruktúra is átalakulhat, lehet itt is áttörés az Amundi várakozása szerint.

Kifejezetten alacsony (egyszámjegyű PE) értékeltségekkel forognak a tőzsdén például az autóipari beszállítók, de ha ezek képesek profilt váltani (autóalkatrész helyett humanoid robot alkotóelemek előállítására), akkor nagy eséllyel jelentős felértékelődési potenciál adódik befektetési szemmel.

Mostantól lehet, hogy így fogunk élni?

A jelenleg legnagyobb makrogazdasági bizonytalanságot okozó Hormuzi-szoros ügye is jól mutatja, hogy világunkat újabb és újabb konfliktusok és válságok formálják, immár a rendszer működését jellemezve, amire az Amundi szakemberei hosszabb távon is számítanak. Amerika gyengül, a provincializmus erősödik, kisebb-nagyobb érdekcsoportok csapnak össze és alkotnak gyorsan változó alkalmi szövetségeket, és bár a konfliktusok lokálisak maradnak, hatásuk messzire ér - vélik az alapkezelő szakértői.