Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

A stressztesztek a pénzügyi

modellezésben általánosan használt eszközök, melyek

segítségével felmérhetjük a pénzügyi intézmények

felkészültségét, kockázatokkal szembeni ellenállóképességét

elsődlegesen a likviditási és a tőkeszintre vonatkoztatva. A

kitekintés időtartamától függően megkülönböztetünk rövid

(1-3 év), közép (5-10 év) és hosszú távú (15+ év)

stresszteszteket, ezek típusát pedig a gazdasági sokkok,

kockázatok és azok várható következményei határozzák meg.

Jelen cikk a klimatikus kockázatokat – klímastressztesztet –

veszi górcső alá, de ugyanúgy lehetne vizsgálni más gazdasági

eseményekre való érzékenységet is (energiaválság vagy

pandémiás helyzet).

A

hosszú távú stressztesztek hasznossága sokszor megkérdőjeleződik,

hiszen miért akarnánk megbecsülni azt, hogy mi lesz 30 év múlva,

ha sokszor még a holnapi napot is bizonytalanság övezi. A válasz

erre elég egyszerű: egy stresszteszt nem azt mutatja meg, hogy 30

év múlva mi fog történni, hanem azt, hogy egy adott forgatókönyv

szerinti események bekövetkeztekor milyen hatásokra számíthatunk.

Éppen ezért nem egy előrejelzés készül, hanem többféle

lehetséges kimenetet sorakoztatunk fel, hogy az események széles

skáláját lefedjük számításainkkal és pontosabb képet kapjunk

a jövőbeni kilátásainkról és kitettségeinkről.

A

stressztesztek tehát nem egy konkrét előrejelzést adnak a jövő

lehetséges alakulásáról, hanem különböző forgatókönyvek

eredményeit, hatásait mutatják be. Ezek a szcenáriók jelentősen

eltérhetnek egymástól, ami kifejezetten igaz a klimatikus

szcenáriókra is. Alapvetően három forgatókönyvet különböztetünk

meg a klímaváltozást modellező stressztesztekben: a meghiúsult

átállást, rendezett átállást és a köztes, rendezetlen

átállást, ugyanakkor lehet bővíteni a képet további

kimenetekkel.

Szerencsére

ma már nem kell minden elemzőnek külön klimatikus

forgatókönyveket létrehoznia az elemzéseihez, mert az NGFS

(Networking

for Greening the Financial System)

által készített hat klimatikus szcenárióban megtalálhatóak

országbontásban a legfontosabb makrogazdasági mutatók, melyek jó

kiindulópontot jelentenek a modellezéshez. A jegybank biztosítói

klímastressztesztje az NGFS forgatókönyveiből a már említett,

három leggyakrabban alkalmazott szcenárióira épül.

Az

első a legegyszerűbb eset: az az állapot, amikor tulajdonképpen

az országok nem tesznek a globális felmelegedés ellen, nincsenek

újabb klímavédelmi intézkedések, legfeljebb azokat tartják be,

amelyek jelenleg is hatályosak. Ezt a szcenáriót nevezzük

meghiúsult átállásnak: a globális felmelegedés itt érezteti

leginkább a hatását, a földfelszín hőmérséklete átlagosan

3°C fokkal növekszik az iparosodás előtti szinthez képest. Egyre

gyakoribbak lesznek a hőhullámok és az extrém időjárási

események, vagyis itt érvényesülnek leginkább a fizikai

kockázatok, ez festi le a legrosszabb képet bolygónk jövőjéről.

A

második forgatókönyv pont az első ellentéte, azaz, amikor az

országok mindent megtesznek annak érdekében, hogy megállítsák a

globális felmelegedést, és 1,5°C-ban maximalizálják – ahogy

ezt a Párizsi

éghajlatvédelmi egyezményben

is ratifikálták – annak mértékét az iparosodás előtti

szinthez viszonyítva. Ez a legideálisabb állapot, mert a cél a

nettó zéró kibocsátás, vagy másképp a rendezett átállás

szcenárió. Itt van egy fontos kitétel is, méghozzá az, hogy az

országok együtt, összefogással érik el a nettó zéró

kibocsátást és nem külön-külön próbálják lecsökkenteni

kibocsátásukat.

A

harmadik, megkésettséggel jellemezhető forgatókönyvben az

országok nem reagálnak időben a klímaváltozásra, csak évekkel

később (10 év múlva) indulnak el a globális felmelegedés elleni

küzdelem útján és tűzik ki célul a nettó zéró kibocsátást.

Ez a következő 10 év a fosszilis energiahordozók virágkorát

jelenti, amit egy szigorúan szabályozott, hirtelen átállás

követ. Ezt a forgatókönyvet hívjuk rendezetlen átállásnak.

A

három szcenárió esetében elég egyértelműen azonosítható,

hogy a fizikai kockázatok – amelyek az éghajlatváltozás nyomán

kialakuló extrém időjárási jelenségekből fakadnak – hol

érvényesülnek a leginkább (meghiúsult átállás) és hol a

legkevésbé (rendezett átállás). Az átállási kockázatok

megjelenését ugyanakkor érdemes bővebben kifejteni.

A

meghiúsult átállás tulajdonképpen nem tartalmaz átállási

kockázatot, mivel nincs a globális felmelegedés megállítására

irányuló szabályozás, nincs törekvés a klímaváltozás

kordában tartására. A rendezett és rendezetlen átállási

forgatókönyveknél viszont bevezetik a karbonadót annak érdekében,

hogy visszaszorítsák az üvegházhatású (ÜHG) gázkibocsátást

és elérjék a nettó zéró károsanyag kibocsátást. A karbonadó

bevezetése viszont hat az értékpapírok átértékelődésére is.

Az

sem mindegy ugyanakkor, hogy mennyi idő áll rendelkezésre a

karbonmentes gazdaságra való átállásra. Míg a rendezett

átállásnál a karbonadó bevezetése és annak mértéke

fokozatos, mivel szűk 30 év áll rendelkezésre, addig a

rendezetlen átállás esetében jóval rövidebb idő (20 év) alatt

kellene elérni a nettó zéró kibocsátási állapotot. Ez sokkal

szigorúbb intézkedéseket igényel, ami magasabb adókulcsok

képében ölt testet. A nagyobb mértékű adó jobban eltéríti a

fosszilis energiahordozókra épülő vállalatok részvényeinek

árfolyamát, így a karbonadó bevezetése sokkal nagyobb sokkot

okoz a gazdaságnak, emiatt az átállási kockázat itt a

legjelentősebb.

A

Magyar Nemzeti Bank által készített biztosítói eszközoldali

klímastresszteszt az átállási kockázatot modellezi az említett

három szcenárión keresztül, vagyis azt, hogy a biztosítók nem

unit-linked biztosításokhoz kapcsolódó befektetéseinek –

vagyis azon értékpapírjainak, melyek esetében a befektetési

kockázat elsődleges kockázatviselője a biztosító – értéke

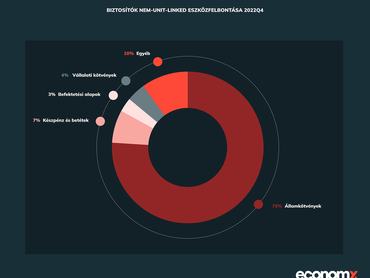

miképp változik 2050-ig. A magyar piacra jellemző állampapír

túlsúly miatt (1. ábra) az eszközoldali klímastresszteszt arra

fókuszál, hogy a magyar biztosítók nem unit-linked

biztosításaihoz köthető államkötvényeiből, illetve készpénz-

és betétállományából álló portfólió értéke hogyan alakul

a három klimatikus szcenárióban, azaz mekkora átállási

kockázatra számíthatnak.

A

magyar biztosítói szektorra jellemző állampapírtúlsúly

kuriózumnak számít az Európai Unióban: a befektetések durván

háromnegyede itthon állampapír, további 7 százaléka készpénz,

illetve betét, vagyis likvid pénzeszköz. Éppen ezért az

állampapír-portfólió értékváltozásának modellezése a

hozamgörbék változásának előrejelzését kívánja meg.

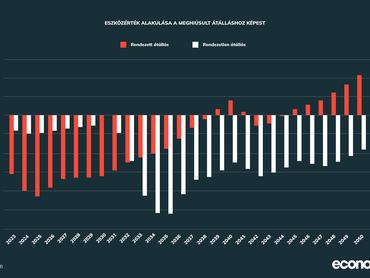

A stresszteszt eredményei azt

mutatják, hogy a biztosítói eszközoldalt fenyegető átállási

kockázat a rendezett és rendezetlen szcenáriókban jelen van, de

nincs akkora hatása, hogy az kezelhetetlenné válna. Hosszú távon

a rendezett átállás a legkedvezőbb szcenárió a biztosítóknak,

mivel az állampapír-portfólió értéke ebben az esetben lenne a

legmagasabb. Ugyanakkor azt is hozzá kell tenni, hogy 2040-ig

elmarad a meghiúsult átállásbeli szcenáriónál látott

eszközértéktől, ami megnehezíti az átállást (2. ábra).

A

stresszteszt egy másik fontos tanulsága, hogy a késlekedés az

átállási kockázatok szempontjából a legkevésbé kifizetődő.

Ha csak 2030-ban szigorodik jelentősen a klimatikus szabályozás,

az gazdasági sokkot eredményez, ami az eszközértékben is

meglátszik. Összességében tehát az időben történő, korai

cselekvés hosszú távon kifizetődő és érdemes is az átállást

sürgetni, mivel a halogatás nemcsak az átállási kockázatokat

növeli, hanem a fizikai kockázatok elhatalmasodásának is kedvez.

Ezen a ponton a biztosítók feladata az, hogy ösztönözzék a

karbonszegény tevékenységet folytató cégeket és vállalatokat

akár a kínált biztosításaikon, akár befektetéseiken keresztül.

A magyar biztosítási szektor

eszközoldali klímastressztesztjének teljes változata elérhető a

Biztosítás

és kockázat folyóiratban,

illetve rövidített változata az MNB 2023. évi Zöld

pénzügyi jelentésében.

A cikksorozat harmadik és egyben utolsó része a nemrég megjelent,

biztosítókat célzó zöld ajánlást mutatja majd be.

Szerző: Tőrös-Berczel Nikolett, a Magyar Nemzeti Bank Fenntartható pénzügyek

főosztályának elemzője