Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Idén nem csak az amerikai tőzsdeindexek döntöttek már több alkalommal történelmi csúcsokat, de a magánszemélyek befektetői aktivitása is magas hőfokon ég: az amerikai részvénypiacon egyre nagyobb szelet jut az egyre gyakrabban és nagyobb pénzzel "tőzsdéző" magánbefektetői körnek.

Rengeteget változott az utóbbi két évben az, ahogy a magánbefektetők a megtakarításaikat kezelik, egy amerikai tanulmány szerint 2025 elejére a lakossági befektetések volumene 50 százalékkal haladta meg a 2023-as szintet és ezzel sikerült meghaladni a pandémia alatti megtakarítási boom csúcspontjait is.

A JPMorganChase tanulmánya az amerikai magánbefektetők aktivitását vette górcső alá, elemezve például a folyószámlákról az értékpapírszámlákra utalt pénzek alakulását. Itt szezonális mozgások is azonosíthatók, a legtöbb lakossági megtakarítás a bónuszok és adó visszatérítések miatt az év első négy hónapjában ömlik a tőzsdékre, vélhetőleg ez idén is így történt.

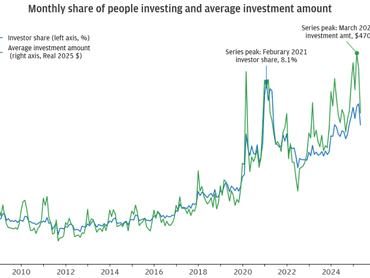

Az amerikaiak idén jóval nagyobb arányban és nagyobb összegeket csoportosítottak át folyószámláikról az értékpapírszámlákra, mint a 2010–15-ös időszakban. Az aktivitás 2024-től, de különösen 2025 elejétől új lendületet vett, és a havi átutalások összege már meghaladja a korábbi csúcsokat.

Ez év márciusában az átlagos havi átutalás az értékpapír számlára 470 dollár volt, a 2010-es években ugyanez mindössze 80-180 dollár közt ingadozott (utóbbi az inflációval korrigált érték). A 470 dollár/hó magasabb, mint a 2020-as és 2021-es csúcsok, amikor az Egyesült Államok kormánya több olyan „ingyenpénz” jellegű támogatást adott lakosainak, amelyek célja a COVID-19 járvány okozta gazdasági nehézségek enyhítése volt. A pénz egy része természetesen tőzsdei befektetéssé vált.

A magánbefektetők újítása: buy-the-dip

Mi sem bizonyítja jobban a magánbefektetések felértékelődését, hogy a profikra (hedge fundok, befektetési alapok, nyugdíjpénztárak, biztosítók) nem, a magánszemélyekre viszont kifejezetten jellemző buy-the-dip (kismértékű árfolyameséskor történő vásárlás) stratégiával magyarázzák sokan, hogy a híres, Trump-féle liberation day utáni zuhanást milyen gyors korrekció követte a Wall Streeten.

Az elmúlt két évben a befektetési számlákra történő átutalások növekedése azért figyelemre méltó, mert azt nem a szokásos tényezők támogatták: nem lett magasabb a megtakarítási ráta, nincs többletlikviditás és magas reáljövedelem-növekedés.

Az összesített személyes megtakarítási ráta ugyanis viszonylag alacsony szinten van, 2024 januárja óta átlagosan 4-5 százalék, míg 2019-ben 6-7 százalék volt, 2020-ban és 2021-ben pedig meghaladta a 20 százalékot. A JPMorganChase szakértői szerint ezek állnak a növekvő részvénybefektetési kedv mögött:

- buy-the-dip stratégia elterjedése

- eltolódás a megtakarítási célokban: a lakhatás drága, sokan ezért a részvényeket preferálják

Egyre fiatalabb életkorban fektetnek részvényekbe

A statisztikákból az is kiderül, hogy az alacsonyabb jövedelemmel rendelkező amerikaiak nagyobb mértékben növelték befektetési aktivitásukat, mint a vagyonosabbak. Például a medián jövedelem alatt élők idén májusban már 5-ször annyi pénzt utaltak az értékpapírszámlájukra, mint 2010 és 2015 között átlagosan. A vagyonosabbak csak 3-szoroztak.

A tőzsdei megtakarítás gondolata egyre fiatalabb korban merül fel az amerikai lakosság körében. 2024-ben a 25 évesek 37 százaléka használt befektetési számlát, szemben a 2015-ös 6 százalékkal.

A 2010-es évek első felében viszonylag ritka volt, hogy egy a 20-as évei közepén járó amerikainak részvényei legyenek. De 2015-ben is csak a 25 évesek mindössze 6 százaléka utalt rendszeresen pénzt a megtakarítási számlájára. Ez az arány 2024-re a hatszorosára, 37 százalékra nőtt ugyanebben a korosztályban.