Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

A piaci várakozások szerint az amerikai jegybank szerepét betöltő Fed szeptember 17-18 ülésén végre megkezdheti kamatai csökkentését két és fél év szigorúság után. A határidős jegyzések alapján a piaci szereplők jelenleg 70 százalékos esélyt adnak egy 25 bázispontos kamatvágásra és mintegy 30 százalékos valószínűséggel várnak ennél is nagyobb, 50 bázispontos csökkentést. Ezzel megindulhatna az amerikai monetáris politika normalizálódása, amelynek során 2022 januárjától 2023 nyár közepéig a nulla közeli értékről 5,33 százalékra tolták fel a Fed effektív kamatát az infláció elleni küzdelemben.

Azonban nemcsak az irányadó kamatok emelése és csökkentése az egyedüli fegyver a jegybank kezében, ha szorítani vagy lazítani akar a fennálló monetáris kondíciókon. Különösen igaz ez a 2008-2009-es pénzügyi válság óta, ezt követően ugyanis először a Fed, majd később az Európai Központi Bank (EKB) is korábban nem látott mértékben nyúlt a kvantitatív lazítás eszközéhez.

Mivel a nulla közeli kamatszinteket akkor a vezető jegybankok nem tartották elegendőnek ahhoz, hogy megfelelő mértékben stimulálja a gazdasági növekedést a válságot követően, ezért hatalmas mennyiségben kezdték el bővíteni saját mérlegüket különböző befektetési eszközök, leginkább kötvények és államkötvények vásárlásával (a japán jegybank ezen felül például tőzsdén jegyzett alapokat is szorgalmasan vásárolt).

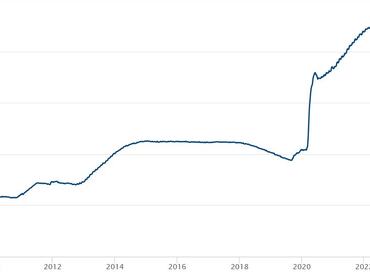

A hatalmas mennyiségű pluszpénzt, amelyet a gazdaságba pumpált a Fed az úgynevezett kvantitatív lazítással, valójában nagyon hosszú ideig, egészen 2022 tavaszáig nem kezdték meg igazán nagy ütemben kivonni a rendszerből. Ez a fölös pénzmennyiség legalább annyira hozzájárulhatott az infláció növekedéséhez, mint az alacsonyan tartott kamatszintek. Míg 2008 előtt az amerikai jegybank mérlegfőösszege alig 7-800 milliárd dollár volt, addig ez a szám 2018-ra már 4,4 billió (azaz ezermilliárd) dollár fölé emelkedett.

Innen kezdte el mérlegfőösszegének szép lassú lefaragását a Fed és 2019 nyarára ezen igyekezetében egészen 3,75 billió dollárig sikerült eljutnia. Itt azonban az amerikai bankrendszerben jelentkező likviditáshiány első jeleire abbahagyta a pénz kiszívását a piacról, s háromnegyed évvel később már a koronavírus-járvány hatásaira kellett reagálnia.

A gazdaság járványintézkedések okozta leállásának kezelésére ismét hatalmas mennyiségű pénzt pumpált a Fed a rendszerbe és mérlegfőösszege rövid idő leforgása alatt a 2020. márciusi 4 billió (ezermilliárd) körüli szintről 2022 márciusára márciusra már 8,9 billió dollár fölé emelkedett. A központi bank is érezte, hogy az infláció elleni küzdelemben és a kamatemelések közepette kellene valamit kezdeni a pénzügyi rendszerre szabadított hatalmas mennyiségű likviditással is és szép lassan elkezdte ismét leépíteni mérlegfőösszegét.

Ráadásul ebben is volt egy átmeneti megingás, amikor 2023 tavaszán több kisebb amerikai bank is csődbe ment és a piac elkezdett aggódni az amerikai pénzügyi rendszer stabilitásáért. A Fed ismét csak extra likviditással árasztotta el a piacot, s az addigra 8,3 billió dollár közelébe olvadó mérlegfőösszege rövid idő alatt ismét 8,8 billió közelébe ugrott. Erről akkor itt írtunk.

Nehéz számszerűsíteni azt, hogy a kvantitatív lazítás hatásai hogyan viszonyulnak az alapkamat változtatásához a gazdaságra gyakorolt hatásukat tekintve. Erre az S&P Global elemzői tettek jónéhány évvel ezelőtt egy kísérletet, s akkor azt találták, hogy minden 250 milliárd dollár amerikai pénzügyi rendszerbe történő pumpálása a Fed részéről azzal egyenértékű, mintha a jegybank 25 bázispontot, azaz egynegyed százalékot csökkentene irányadó kamatán.

Ez durva becslés és az arányok valószínűleg jelentősen módosulhattak, hiszen az eltelt időben az amerikai gazdaság nagysága is változott számos egyéb tényező mellett. Azonban viszonyítási alapnak nem rossz, hiszen ezzel összehasonlíthatóvá válik az, hogy e két tényezőt figyelembe véve valójában mennyire szigorú is az amerikai monetáris politika.

Ha ezt a szabályt vesszük figyelembe, akkor abból az adódik, hogy a Covid-19 járvány kitörése után végrehajtott mennyiségi lazítás mintegy 5 billió dolláros értéke öt százalékos további kamatcsökkentésnek felelhetett meg. Ebből az következik, hogy a jelenleg 5,33 effektív Fed kamatláb mellett a valóságban az amerikai monetáris politika még mindig kevésbé szigorú, mint amekkora a Covid kitörése előtt volt. A Fed mérlegfőösszege még mindig meghaladja a 7 billió dollárt.

Az S&P szakemberei a kvantitatív lazítással korrigált jegybanki alapkamatot "jegybanki árnyékkamatlábnak" nevezték el. Ez az árnyékkamatláb mint már említettük, jelenleg még mindig alacsonyabb, mint 2020 elején volt.