Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Nemrégiben publikálta éves jelentését a Richter Gedeon, a társaság emellett új, 2035-ig szóló stratégiáját is bemutatta. A friss hírek alapján az MBH Befektetési Bank újraértékelte a vállalat pénzügyi helyzetét és kilátásait, valamint megerősítette a Richter-papírokra fél éve kiadott 13 105 forintos 12-havi célárfolyamot, az ajánlás pedig maradt vétel. A célár alapján 25 százalékos felértékelődési lehetőséget kínálnak a Richter-részvények.

Az MBH Befektetési Bank elemzése rámutatott, a részvényeseket jelenleg az foglalkoztatja, hogy a cariprazine szabadalmának évtized vége felé bekövetkező lejárata okozta profitkiesést hogyan kezeli a Richter.

A most publikált stratégiai anyagban már 2035-ig tervez előre a társaság, ráadásul üzletágara lebontva láthatják a befektetők a vállalat terveit. A Richter azon dolgozik, hogy mind a négy üzletágát folyamatosan erősítse, és 2030-ra a cariprazine nélkül is erős eredményeket szállítsanak az üzletágak.

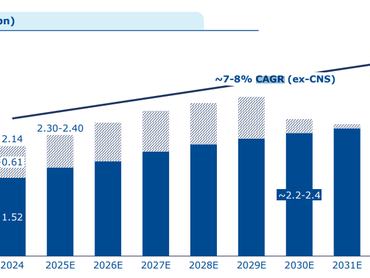

A cél az, hogy a tisztított üzemi eredményhányad 20 százalék fölé emelkedjen az évtized végére a neuroszichiátria (CNS) szegmens nélkül. Jelenleg ez a marzs 10 százalék környékén van a CNS üzletágat leszámítva, így ezekhez a célokhoz szükséges a biotechnológia nyereségessé válása, és a nőgyógyászat (WHC), valamint az általános gyógyszerek (GenMed) üzletágak portfóliójának dinamikus növekedése és folyamatos hatékonyságjavító intézkedések.

A stratégiának a három üzletágtól várt stabil növekedés az alappillére, de a CNS üzletágban rejlő potenciált sem szabad figyelmen kívül hagyni, ez a stratégiai másik fontos eleme. A cariprazine szabadalom lejáratát követően ugyanis egy újabb áttörést hozó készítményt szeretne a társaság piacra hozni. Amennyiben ez sikerülne, akkor 2030 után ez komoly katalizátort jelenthetne a társaság eredményének és hatékonyságának növekedését illetően.

A 2025-35-ös pénzügyi kilátások alapján a Richter úgy látja, hogy a 200 millió euró éves alaposztalék a cariprazine szabadalmak lejáratát követően is fenntartható, és a stratégiában bemutatott időszak első felében az osztalékok jelentős növekedést mutathatnak. 2029-ig dinamikusan növekedhet az osztalék, a szabadalom lejáratát követően azonban visszaeshet a 200 millió eurós alaposztalékra, ahonnan mérsékelt növekedés várható 2035-ig.

A legutóbbi elemzésünkben leírt pozitív fundamentális kép továbbra is változatlan a Richtert illetően, emellett a szektortársaknál lényegesen alacsonyabb értékeltség is segítheti az árfolyam további emelkedését - vélik az elemzők.