Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

A korábbi várakozásokhoz képest erősebb negyedéveket produkált az idei év során a Telekom, amely sorra felülmúlta az elemzői várakozásokat, ezáltal a 150 milliárd forintos nettó profit elérése is reálisnak tűnik. Az inflációs díjemelések, az erős ügyfélbázis, valamint a stabil kereslet mind segítettek javítani a cég eredményein, amely a jövőben is emelkedő profitabilitást érhet el, ráadásul a távközlési pótadó kivezetése is új löketet adhat fundamentális oldalon.

Ezek alapján a K&H Értékpapír anyavállalata, a Patria Finance megemelte a korábbi intézményi célárát 1210 forintról 1460-ra, továbbra is vételi ajánlást fogalmazva meg a Telekom részvényekre.

Az elemzés legfontosabb megállapításai:

- jövőre 1000 milliárd forint felett alakulhat a Magyar Telekom árbevétele

- a nettó profit 2025-ben 183 milliárd forint körül alakulhat, rá egy évre pedig 189 milliárd

- részvényenként 117 forint lehet a juttatás az idei eredmény után (osztalék és részvény visszavásárlás)

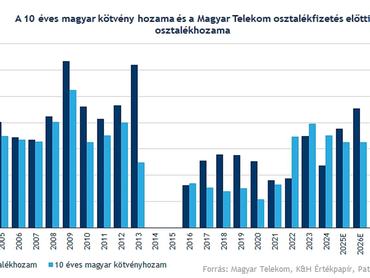

- a következő 3 évben a Telekom részvényesek magasabb hozamot érhetnek el az osztalék és a részvény visszavásárlások alapján, mint ha a banchmarknak tekinthető 10-éves magyar állampapírt tartanának

A jelenlegi árfolyam alapján 17 százalékos árfolyamemelkedés vezethetne a Patria új célárához.