Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Az MBH Befektetési Bank megkezdte a Richter részvények követését. Az első elemzésük alapján a részvény várható egy éves célára 13 105 forint, az ajánlás: vétel. Ez azt jelenti, hogy 22 százalékos felértékelődési lehetőséget lát az elemző.

A társaság stratégiájának fókusza, hogy az évtized végéig vezető európai midpharma vállalattá váljon. A Richter úgy alakította ki üzletágait, hogy a legfontosabb készítményének, a cariprazine-nak a tengerentúli piacon 2029 után véget érő szabadalmi védettsége után is megalapozott árbevétel- és profitnövekedést tudjon felmutatni a befektetőknek.

Ezért a kutatás-fejlesztési tevékenység kiemelten fontos a társaságnak, céljuk, hogy az évtized végére legyen egy olyan molekulájuk, amely közel jár már a piacra kerüléshez – mondta Rácz Balázs, az MBH Befektetési Bank senior tőkepiaci elemzője.

Befektetési sztori, jövőbeli kilátások

A legfontosabb sztori a Richterrel kapcsolatban továbbra is a cariprazine, amely a vállalat egyik kiemelkedően fontos készítménye (az Egyesült Államokban Vraylar néven forgalmazzák), és továbbra is nagy potenciált jelent a társaságnak a következő években, a gyógyszer ugyanis a leggyorsabban növekvő orális antipszichotikum az Egyesült Államokban.

Egy jelenleg is zajló klinikai vizsgálat függvényében a gyógyszer kizárólagossága 2030 márciusáig is kitolható az Egyesült Államokban. Utána viszont a Vraylar értékesítési ára a rivális készítmények megjelenésével jócskán visszaeshet, ezért fontos, hogyan készül a magyar gyógyszergyártó a 2030-as évekre. Jelenleg úgy fest, amíg tart a védettség, a csúcs évben 5 milliárd dollárra futhat fel az értékesítés, ez pedig közel 1 milliárd dollár (jelen árfolyamon 359 milliárd forint) tiszta nyereségként értékelhető bevételt hozhat a kőbányai vállalatnak.

Jelentős bevételnövekedés várható

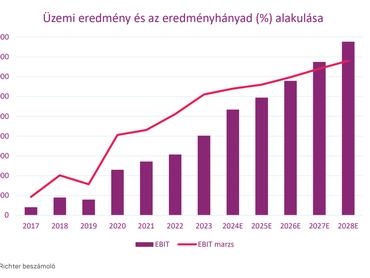

A 2024-2028 közötti előrejelzési időszakban forintban számolva 50 százalék körüli árbevétel bővülést vár az MBH elemzője a Richtertől: évi 834 milliárdról 1123 milliárd forintra. A bevételek alakulását azonban jelentősen befolyásolhatja az árfolyamok alakulása is. A cég bevételeinek túlnyomó része Magyarországon kívülről származik, így a gyenge forint a Richternek kedvez. A rubel esése azonban hátrányosan érinti a céget, mivel Oroszország a Richter második legnagyobb piaca.

Jó hír, hogy a fontosabb marzsok is emelkedhetnek: a következő években a bruttó fedezeti hányad 70 százalék fölé kúszhat,

az üzemi eredmény hányad pedig az előrejelzési időszak végére elérheti a 39 százalékot.

A konkurensekhez képest is olcsók a Richter-papírok

A Richter meglehetősen alacsony előremutató P/E rátán forog a szektortársakhoz képest. A P/E ráta azt jelenti, hogy a tőzsdei árfolyam (P) éppen hányszorosa az egy részvényre jutó adózott nyereségnek (E).

A régióban kevés tőzsdén jegyzett gyógyszergyártó cég található, a legközelebbi szektortársa a szlovén Krka. A két társaság között a legfontosabb különbség, hogy a Richter originális gyártónak nevezhető, amely azt jelenti, hogy egyedi szabadalmakkal rendelkezik. Az úgynevezett originális (eredeti) gyógyszerek újonnan kifejlesztett hatóanyagot tartalmaznak, amely kifejlesztése egy hosszú (általában 12-14 évig tartó), jelentős anyagi ráfordítással járó folyamat eredménye. A Krka portfoliója ezzel szemben generikus gyógyszereket tartalmaz, amelyek lejárt szabadalmú, de az originális gyógyszerek azonos hatóanyagú másolatai.

A Krka előremutató P/E rátája 12,76, szemben a Richter 7,02 P/E ráta értékével – mutatott rá a magyar cég részvényeinek alulértékeltségére Rácz Balázs.