Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Hiába sikerült a várakozásoknál valamivel jobban az OTP csoport második negyedéve, a jelentés múlt pénteki közzététele óta összességében lefele tart a bankpapír árfolyama. Jelenleg 2,5-3 százalékkal kereskednek alacsonyabb árszinteken, mint a jelentés előtt.

A negyedéves számokra az amerikai elemzőházak reagáltak a leggyorsabban, a JP Morgan 21 500 forintról 21 ezerre csökkentette a célárat, egy nappal korábban viszont a Morgan Stanley 20 100 forintról 20 400 forintra emelte a 12-havi célárfolyamát.

Jelenleg az elemzők többsége még mindig vételt javasol (14-en), hárman tartást ajánlanak, egy pedig eladást. A legfrissebb célárak átlaga 21 917 forint, ezt figyelembe véve 25 százalékos emelkedésre van kilátás.

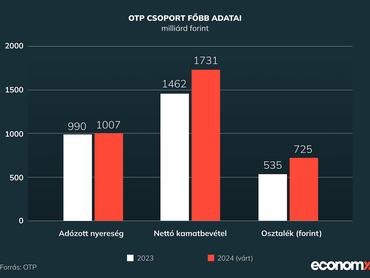

Elemzők szerint alulértékeltek a bank papírjai: az egy részvényre jutó saját tőkét (P/BV) a részvényárfolyam alig haladja meg, miközben az OTP a saját tőkére vetítve több mint 24 százalékos megtérülésre (ROE) volt képes a második negyedévben.

Czibere Ákos, az Equilor Befektetési Zrt. elemzője az Economx-nak úgy értékelt, hogy

a fundamentumok alapján inkább emelkednie kellett volna az árfolyamnak a gyorsjelentés óta, mivel azok az elemzők, akik a múlt hét óta már frissítették a modelleket, rendre magasabb bevételi és profitadatokkal kalkulálnak 2024-re és jövőre.

Az OTP papírok negatív teljesítményében viszont közrejátszhatott, hogy a kereskedés volumene elmarad az átlagostól az utóbbi napokban.

Egymást figyelik majd a bankok

Néhány befektetőt elbizonytalaníthattak a különadóval és a megemelt tranzakciós illetékkel kapcsolatos kérdések – mondta az Equilor elemzője. Az új adóterhek idén 25 milliárd forinttal rontják az OTP Bank profitszámait, ennek csak egy része hárítható át, idén jóeséllyel csak a vállalati ügyfelekre. Nagy kérdés, hogy jövőre mit kezd az OTP ezzel a teherrel, valószínűleg azt is figyelembe veszik majd, hogyan dönt a többi hitelintézet a költségek áthárításáról.

Az OTP részvények jelenleg a könyv szerint érték 1,15-szeresén forognak, ezzel például a lengyel bankokhoz (1,7-es érték) képest jelentős a diszkont.

Nagyot szólna a tervezett felvásárlás

Az elemző szerint a következő negyedévek során kiderülhet, képes lesz-e akvizícióval bővülni a magyar központú bankcsoport. A korábbi feltételezések szerint az észt központú Luminor lehet az OTP kiszemeltje, de ezt hivatalosan nem nevesítette a bank vezetősége. A pénteki sajtótájékoztatón az hangzott el, nincs kényszerhelyzetben az OTP, a felvásárlásokra csak lehetőségként tekintenek.

Czibere Ákos szerint azonban kifejezetten előnyös lenne, ha az OTP egy új piacra tudna belépni, amivel végső soron az országkockázatot lehetne tovább hedge-elni.