Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Idén 56 százalékot lehetett keresni a Magyar Telekom részvényekkel, egy éves időtávon pedig 141 százalékot. A jelek szerint nincs még vége az árfolyamralinak, az MBH Befektetési Bank elemzése szerint 12-hónap alatt 1238 forintig is eljuthatnak a Telekom részvények, vagyis 16 százalék felértékelődésre van kilátás.

A befektetési szolgáltató most kezdte követni a Magyar Telekom részvényeit,

a jelenlegi ajánlásuk vétel.

Az elemzőjük a Telekom piacán történt események közül ezeket tartotta a legfontosabbnak:

- a hazai telekommunikációs vállalatok bevezették az inflációkövető díjkorrekciót, a Magyar Telekom tavaly márciusban 14,5 százalékos, idén pedig további 15 százalékos áremelést hajtott végre, ennek nyomán tavaly 14 százalékkal nőttek a bevételek, a nyereség pedig 25 százalékkal

- a kormány a hírközlési szolgáltatók közműadóját idéntől, a távközlési pótadót pedig jövőre kivezeti, a Telekom adóköltségei ezzel sokat csökkennek, tavaly ez a két tétel 35 milliárd forintra rúgott

A Telekom növekedési sztori már nem igazán az előfizetői szám növeléséről szól, hanem az egy felhasználóra jutó átlagos árbevétel növeléséről. Az MBH elemzője szerint igazi növekedés a mobil szolgáltatásoktól (főleg adatforgalomban) és a szélessávú internettől várható – a TV szolgáltatások piacán kevésbé.

Magas lehet az osztalék

A társaság adósságállománya folyamatosan csökken, jövőre a nettó adósság/EBITDA ráta a jelenlegi 2–ről 1 alá kerülhet, ami pozitív hatással lehet a részvényesi javadalmazásra. Az MBH arra számít, hogy jövőre 95 milliárd lehet az utóbbi, részvényenként 105 forint, osztalékfizetés és részvény-visszavásárlás formában. A jelen árfolyamot nézve 10 százalékos hozamot jelenthetne a 95 milliárd forintos javadalmazás.

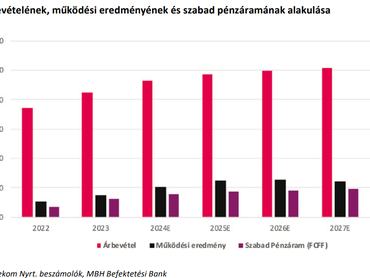

A várakozások szerint az éves árbevétel 2026-ban éri el először az 1000 milliárd forintot, az árbevétel növekedést legnagyobb mértékben a mobiladatforgalom és vezetékes internet hajthatja, ami ellensúlyozza a hangalapú bevételek várható csökkenését.

Az inflációkövető díjkorrekció és adókivezetések hatására a profitmarzsok is megugorhatnak, a korábbi 8-10 százalékos értékekről 14-18 százalékos szintre nőhetnek. A versenytársak értékeltségi szintjeit megvizsgálva látható, hogy a Magyar Telekom nem mondható túlértékeltnek, inkább az iparági átlag alatti szinteken forognak az MTEL-papírok.

Nincs igazi verseny a piacon

A hazai távközlési piacon a Magyar Telekom legnagyobb versenytársának a 4iG tekinthető, amely felvásárlások révén két nagy szereplősre osztotta a piacot. Az újrastrukturálási költségek, valamint a Vodafone felvásárlásához felvett jelentős mennyiségű hitel rövid távon nehézséget okozhat a 4iG-nek, azonban hosszabb távon mindenképpen számolni kell valamiféle piaci versennyel.