Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

„Nem lehet kártyával fizetni” – egész biztos, hogy már ön is találkozott hasonló felirattal a hazai üzletekben. A Napi.hu is talált nemrég egy ilyen táblát, ahol a felirat is egyértelműen jelzi, hogy „csak készpénzes fizetés lehetséges”. A kézzel írt papíron ezt a mondatot ráadásul három pont is követi.

Így ezen a helyen a termékeket csak készpénzben lehet megvásárolni. Kérdeztük a pénztárost, miért nem fogadnak el bankkártyát – a hölgy válasza egyszerűen annyi volt, hogy „a készpénz egyszerűbb megoldás”.

Igen ám, de Magyarországon 2021 óta kötelező az elektronikus fizetés biztosítása a kereskedők, szolgáltatók számára. A törvény egészen pontosan úgy fogalmaz, hogy „a kereskedő köteles biztosítani a fogyasztó számára az elektronikus fizetés lehetőségét és annak folyamatos rendelkezésre állását”. Mégsem tartják be.

Már javult a helyzet

A Magyar Nemzeti Bank (MNB) adatai szerint az elektronikus tranzakciók aránya jelenleg 31 százalék, a pénzforgalmi stratégia részeként pedig az a célja a jegybanknak, hogy 2030-ig legalább 60 százalékra, később pedig kétharmadra növeljék ezeknek a fizetési módozatoknak a számát.

Nem csak a kártyáról van szó. Az elektronikus fizetésnek ugyanis több fajtája is van. A legismertebb a bolti bankkártya-elfogadás és a banki átutalás – ezek tudnak működni szinte az összes vállalkozástípusnál. Emellett az online kártyás fizetés vagy a futárnál utánvéttel történő POS-terminálos tranzakció is lehetséges opció, azonban ezek inkább az ételszállítással foglalkozó vállalatoknak és a webáruházaknak lehet jó választás.

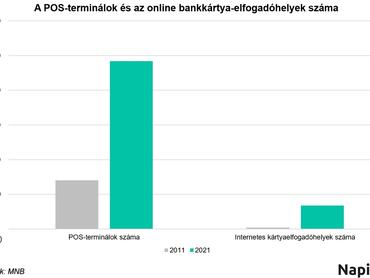

Tavaly az elektronikus fizetések között a vásárlások döntő többsége (89 százalék) terminálon keresztüli érintéses tranzakció volt, ráadásul minden hatodik ügylet okoseszköz használatával történt. Itthon egyébként jelenleg összesen körülbelül 250 ezer POS-terminált használnak a vállalkozások. Nem tudni pontosan, hány elfogadóhelyen kellene működnie elektronikus fizetésnek, annyi azonban biztos, hogy a két leginkább érintett terület a kereskedelem és a vendéglátás. Csak ezekben a szektorokban a Központi Statisztika Hivatal (KSH) adatai szerint jelenleg több mint 250 ezer vállalkozás működik – tehát a számok alapján szinte minden vállalkozásra jut egy-egy kártyaterminál. Persze ez nem így van a valóságban, hiszen a legtöbb vállalatnál több eszközt is használnak egyszerre.

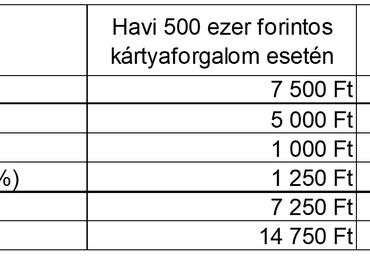

Több üzletnek is az szokott lenni a kifogása, hogy túl drága a terminál üzemeltetése. Még ha így is van, kereskedelemi szempontból inkább megéri. De nézzük meg, milyen költségek merülnek fel a szolgáltói oldalon. Maga az eszköz 50 és 200 ezer forint közötti áron mozog, ez azonban csak egyszeri beruházás. Bérelni is lehet, ilyenkor terminálonként 5-10 ezer forinttal kell kalkulálni.

Példánkban egy hazai kisvállalkozást mutatunk be, aki inkább a bérlést választja.

Vannak havonta felmerülő jutalékok, amelyek néhány évvel ezelőtt akár az 5 százalékot is elérték, jelenleg azonban már 1 százalék körüli jutalék jellemző, amelyet a kormány alkudott ki a gyártókkal. Ezen felül bankközi jutalék és kártyatársasági díj merül fel még költségként a szolgáltatóknak – tehát összesen körülbelül 1,5 százalék.

Ez évi 10 millió forintos kártyaforgalom esetén becsléseink szerint körülbelül 145 ezer forintos jutalék és 90 ezer forintos bérleti költséggel jár, tehát összesen körülbelül 235 ezerbe kerül. És van, ami még ennél is érdekesebb és fontosabb, mégpedig az, hogy ha például csak egy üdítőt veszek a boltban, mondjuk 400 forintért, akkor érthető-e a boltos felháborodása,

tényleg nem éri meg eladni neki az árut ilyenkor?

Azonos jutalékkal számolva ez mindössze hat forintos költséget jelentene, tehát azt mondhatnánk, hogy megéri. Azonban a bankok sokszor minimum díjat is meghatároznak, ami tranzakciónként 20 és 100 forint között mozog általában. Tehát, ha az üzletnek például száz forint árrése van a terméken, akkor magas minimum költség mellett akár veszteséges is lehet az értékesítés.

Ráadásul ezek csak az eladáshoz kapcsolódó banki költségek, ezen felül be kell fizetni a vállalkozásoknak a többi adót, járulékot a központi költségvetésnek.

Ha kötelező, mégis miért tapasztalják azt sokan, hogy a boltok különbséget tesznek a kápés és készpénzmentes fizetési mód között? Vannak ugyanis olyan kereskedők, akik limitet határoznak meg a bankkártya használatánál. Fontos hangsúlyozni, hogy ilyet nem tehetnek, így ha mégis ilyet tapasztalna, erre egész nyugodtan figyelmeztesse a kereskedőt. Ráadásul, ha ezt megtudja az eszközt kihelyező bank, akár azonnali hatállyal is felmondhatja a szerződést.

Egy gond van, nincsenek szankciók

A kereskedelmi törvényből és a vonatkozó végrehajtási rendeletből kiderül, hogy a kereskedő székhelye szerinti település feladata a szabály ellenőrzése és betartatása, tehát a jegyzők dolga összefogni az elektronikus fizetéssel kapcsolatos lakossági észrevételeket.

Azt azonban senki sem tudja, hogy milyen szankciók lehetnek – erről ugyanis nem szól semmilyen rendelet. Ez pedig annyit jelent, hogy amelyik üzlet követni szeretné a jogszabályokat, az biztosítja az elektronikus fizetést,

de ha mégsem, akkor sem kell büntetéstől vagy a bolt bezárásától tartani.