Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

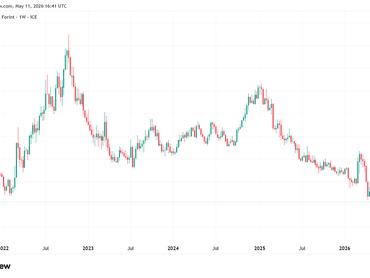

Rég nem látott erőt mutatott az elmúlt napokban a forint: az euróval szembeni árfolyam bőven 360 alá erősödött, a dollárral szembeni kurzus pedig 300 körül is járt az elmúlt napokban – előbbi négyéves, utóbbi közel ötéves csúcsot jelent, vagyis a magyar deviza olyan szintekre jutott, amelyekre az elmúlt évek válságai, inflációs sokkjai és kamatpiaci hullámzásai után kevesen számítottak. A mozgás nemcsak látványos, hanem nemzetközi összevetésben is erős: a CIB elemzői szerint

a forint az elmúlt napokban ismét a világ egyik legjobban teljesítő devizája volt – a dollárral szembeni elmozdulás különösen nagy, az amerikai devizához képest a forint 2025 eleje óta nominálisan már közel 25 százalékot erősödött.

A háttérben több tényező egyszerre dolgozik:

- a dollár globális gyengülése és az enyhén javuló nemzetközi befektetői hangulat önmagában is kedvez a feltörekvő piaci devizáknak;

- de a forintot hazai tényezők is támogatják – Magyarország továbbra is jelentős kamatelőnyt kínál a régiós devizákhoz képest, miközben az ország kockázati megítélése az elmúlt hónapokban érezhetően javult.

A CIB elemzői szerint a magyar fizetőeszköz jelenleg pontosan abba a kategóriába tartozik, amelyet a befektetők szívesen keresnek:

a forint magas kamatot kínál, miközben az országkockázati prémium csökken.

Ez különösen fontos akkor, amikor a piac egyre kevésbé áraz pénzügyi stabilitási vagy finanszírozási kockázatokat Magyarországgal kapcsolatban.

Blahó Levente, a Raiffeisen Bank senior elemzője jegyzetében arról írt, hogy a múlt héten a magyar pénzügyi piacokat elsősorban a forint erősödése, a kamatcsökkentési várakozások erősödése és a kedvező inflációs adatok mozgatták. A forint árfolyama az euróval szemben a hét eleji 361,7 körüli szintről 354,3-ig süllyedt, majd 355 közelében stabilizálódott, ami heti alapon mintegy 1,8 százalékos forinterősödést jelentett.

A dollárral szemben még nagyobb volt az elmozdulás: a jegyzés 309,2-ről 302,1 közelébe esett, ami 2,3 százalékos heti erősödés.

A forint mellett a kötvénypiacon is javult a hangulat.

A Raiffeisen elemzője szerint a 10 éves magyar állampapírhozam a hét eleji 6,1 százalékról 5,7 százalékra csökkent, vagyis 32 bázispontos hozamesés következett be – azaz olcsóbbá vált az államadósság finanszírozása. A CIB is azt emelte ki heti összefoglalójában, hogy az egész hozamgörbe érdemben lejjebb tolódott, a legnagyobb csökkenés a 3 és 5 éves szegmensben volt látható.

Jöhet a kamatcsökkentés?

A piac tehát egyre inkább azt kezdi árazni, hogy a Magyar Nemzeti Bank előtt ismét megnyílhat a kamatcsökkentés lehetősége. Az MNB Monetáris Tanácsa április végén még változatlanul, 6,25 százalékon hagyta az alapkamatot, miközben azt hangsúlyozta, hogy továbbra is „óvatos, türelmes és adatvezérelt megközelítésre” van szükség. A jegybank szerint a pozitív reálkamat fenntartása továbbra is indokolt az inflációs cél fenntartható eléréséhez.

Az erős forint ugyanakkor érdemben javíthatja az inflációs kilátásokat, hiszen fékezheti az importált inflációt, különösen az energia- és importtermékek esetében. A CIB szerint

a hazai inflációs pályát jelenleg ellentétes hatások alakítják: a külső inflációs nyomás erősödhet, ezt viszont az erősebb árfolyam és átmenetileg a benzinársapka tompíthatja.

A bank elemzői szerint az MNB legkorábban júniusban fontolhatja meg a lazítást, ha a forint erős marad, a hazai inflációs kilátások nem romlanak, és a külső környezetben sem jön újabb negatív fordulat. Reális forgatókönyv ugyanakkor az is, hogy a kamatvágás csak az őszi-téli hónapokban érkezik.

A Raiffeisen szerint az MNB kommunikációja is ebbe az irányba mozdult. Kurali Zoltán alelnök jelezte, hogy a jegybank júniusban újraértékelheti óvatos monetáris politikáját, és a kamatcsökkentés lehetősége is napirendre kerülhet. Varga Mihály jegybankelnök ugyanakkor továbbra is a pozitív reálkamatok szerepét hangsúlyozta az infláció leszorításában.

A forint örül a változásnak

A forinttal kapcsolatos optimizmust politikai és strukturális tényezők is támogatják. A CIB elemzői szerint a politikai változással kapcsolatos várakozások, az uniós források felszabadításába vetett hit, valamint az eurózónás csatlakozási terv körüli diskurzus is hozzájárul ahhoz, hogy a nemzetközi befektetők kedvezőbben tekintsenek a magyar devizára. A piac egy része már stabilabb, kiszámíthatóbb gazdaságpolitikai környezetet kezd árazni.

Ez azonban egyben új dilemmát is teremt: ha a forint további erősödése folytatódna, az elemzők szerint nem lenne irreális az euróval szembeni 350 körüli, illetve a dollárral szembeni 300 alatti árfolyam sem. Ez viszont már olyan szint lehet, amelyre a gazdaságpolitika szereplőinek is reagálniuk kellene. A magyar gazdaság ugyanis hosszú időn keresztül a folyamatos nominális forintgyengüléshez alkalmazkodott.

Az exportáló kis- és középvállalati szektor egy részének versenyképességét sokáig a gyengébb árfolyam is támogatta, részben ellensúlyozva az alacsonyabb termelékenységet vagy technológiai lemaradást.

Egy tartósan erős forint mellett ez a költségelőny gyorsan eltűnhet, miközben a vállalatokat továbbra is nyomják az energiaárak, a bérköltségek és más működési terhek.

Vagyis az MNB számára most már nemcsak a gyenge forint jelenthet problémát, hanem a túl erős árfolyam is. Ez technikailag persze könnyebben kezelhető helyzet, mint egy devizaárfolyam-válság: a jegybank kamatcsökkentéssel vagy akár verbális intervencióval is fékezheti a további erősödést. A nagy kérdés inkább az, hogy a mostani forinterő tartós bizalmi fordulatot jelez-e, vagy csak átmeneti piaci túlmozgásról van szó.

Rövid távon továbbra is több tényező támogatja a magyar devizát: a magas reálkamat, a javuló országkockázati megítélés, a dollár gyengülése és a kedvezőbb befektetői hangulat. Hosszabb távon azonban a magyar gazdaság egy olyan problémával szembesülhet, amelyet évtizedek óta nem kellett komolyan kezelnie: a túl erős forinttal.