Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Állítsd be Google keresőjét, hogy a találatok között biztos ott legyen az Economx!

Egyre gyakrabban használják a fintech-alkalmazásokat a magyarok is, bár a használat módjában jócskán van különbség a nyugat-európai országokhoz képest, összességében nem állunk rosszul. A hazai pénzforgalmi piacon is jelentős szereplőnek számítanak már a külföldi székhelyű pénzügyi szolgáltatók. A Magyar Nemzeti Bank (MNB) adatai szerint az év elején ezek közel 700 ezer fizikai és 1,25 millió virtuális fizetési kártyát bocsátottak ki magyar ügyfelek részére.

A külföldi szolgáltatók hagyományos bankkártyáinak 76 százalékát használták vásárlásra az ügyfelek 2023 negyedik negyedévében, míg a magyar bankoknál mindössze 71 százalékos volt ez az arány. A külföldi székhelyű pénzügyi cégek esetében a virtuális kártya nem túl népszerű: mindössze 35 százalékos arányban használták. Magyarázat lehet az alacsony számra, hogy a Revolutnál például a virtuális bankkártyával nem vehetünk fel készpénzt.

Ha szeretnénk használni az ATM-es készpénzfelvételt, akkor meg kell rendelnünk a fizikai kártyát, amiért az említett fintech cégeknél csak a szállítási költséget kell kifizetni.

A külföldi pénzügyi szolgáltatók mérete együttesen már akkorára rúg, hogy összességében egy közepes méretű magyar bankénak megfelelő ügyfélkörrel rendelkeznek, így összesítve az ötödik legnagyobb bank lennének.

Szeretünk mobillal fizetni

Annak ellenére, hogy a fintechek mérete összemérhető a hazai bankokkal, jelentős különbségek figyelhetők meg abban, hogy az ügyfelek hogyan használják a magyar és a külföldi szolgáltatóktól származó kártyáikat. Sőt, a mobiltárcás használatban is látszik a különbség. Míg a magyar szolgáltatók kártyáinak csak 23 százaléka volt 2023 végén mobiltárcába regisztrálva, addig a külföldieknél ez az arány 69 százalékos volt.

Olcsó és kényelmes szolgáltatással maradnak versenyben

Ha fintech-ekről beszélünk, a legnagyobb előnyük az, hogy az alapszolgáltatások jó része – egyes esetekben az összes – teljesen ingyenes. Sok ügyfél azért használja ezeket a szolgáltatókat, mert ingyenes a számlavezetés, kedvezőek a devizaárfolyamok és korlátlan számban lehet létrehozni egyszer használatos virtuális kártyákat. Utóbbi óriási előny, hiszen kártyaadataink megvédésének egyik legjobb eszköze az „eldobható” fizetőkártyák használata.

A magyarok jellemzően nem a hagyományos bankszámlájuk helyett, hanem azok mellett használják a fintech-alkalmazásokat, bár a huszonévesek köréből ellenpéldát is lehet említeni. Ennek ellenére a külföldi szereplők jelenléte és piacszerzése jelzi, hogy az ügyfelek nyitottak az új banki megoldásokra, amennyiben azok olcsóbbak és kényelmesebbek számukra.

Az új szereplők által teremtett verseny a hazai bankokat is ösztönzi a szolgáltatásfejlesztésre, így például a mobiltárcás fizetés vagy a kedvező árfolyamon történő devizaváltás egyre nagyobb mértékben jelenik meg hagyományos bankoknál is.

Korábbi cikkünkben összefoglaltuk, hogyan érdemes fizetni a nyaraláson. Bankkártyát vagy készpénzt érdemes választani? Forintban vagy euróban fizessünk a terminálon? – ezekre a kérdésekre is választ ad elemzésünk, amelyet itt olvashat el.

Külföldre fintech, készpénzre hagyományos bank

A külföldi szereplők által kibocsátott kártyákat forgalomarányosan majdnem négyszer olyan gyakran használják az ügyfelek külföldön, mint a hazai szolgáltatók kártyáit. A külföldi szolgáltatók kártyáival az ügyfelek összesen több mint 125 millió vásárlást bonyolítottak, nagyjából ezer milliárd forint értékben 2023-ban, szemben a hazai szereplők által lebonyolított 1,85 milliárd tranzakcióval, 11,5 ezer milliárd forint értékben.

Így elmondható, hogy a magyar ügyfelek vásárlási forgalmának közel tizede már ezekkel a kártyákkal történik: a külföldi szereplőknél az egy fizikai kibocsátott kártyára jutó éves vásárlási forgalom 1,43 millió forint volt, ami havi szinten körülbelül 119 ezer forintot jelent. Ez egyébként a hazai szolgáltatók hasonló adatának 77 százaléka.

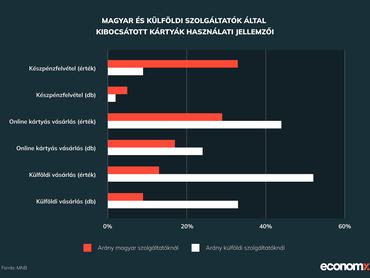

A magyarországi szereplők által kibocsátott kártyákkal lebonyolított tranzakciók nagyjából tizede történt külföldön az év során, ezzel szemben a külföldi szolgáltatók kártyáival a vásárlási tranzakciók kétharmada és értékének nagyjából a fele volt külföldi. Itt egyértelműen nagy szerepük van a kedvező devizaváltási árfolyamoknak, amelyek miatt gyakran csak külföldi használatra veszik igénybe ezeket a szolgáltatásokat a magyar ügyfelek.

A külföldi kártyákkal a vásárlások értékének 44 százaléka volt internetes, míg ez a magyar kibocsátású kártyáknál csak 30 százalék volt. Míg a magyarországi kártyákkal a vásárlások számának 17, értékének 30 százaléka történt távoli elfogadási csatornán, addig a külföldi szereplők kártyáival a vásárlások számának majdnem negyede, értékének pedig 44 százaléka történt távoli (jellemzően internetes) fizetéssel.

Míg magyar kártyákkal 2023 során a tranzakciók értékének harmada készpénzfelvétel volt, külföldi szereplőknél ez mindössze 9 százalék. Darabszámban a magyar kibocsátású kártyákkal lebonyolított tranzakciók 5 százaléka volt készpénzfelvétel, viszont ez a tranzakciók összértékének harmadát jelentette.

Nagyon eltérőek tehát a használati szokások, ami nem meglepő az egyes szolgáltatók eltérő üzletpolitikája miatt. Egyrészt a külföldi szolgáltatóknál jellemzően nem elérhető a 150 ezer forintos ingyenes készpénzfelvétel igénylése, hanem csak egy ennél alacsonyabb, de külföldön, devizában is felhasználható limit van érvényben.