Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Állítsd be, hogy az Economx az elsők között legyen a Google-találatokban!

Az előttünk álló hét legfontosabb eseménye az MNB Monetáris Tanácsának keddi ülése lesz, ahol a várakozások szerint közel másfél év óta először 25 bázispontos kamatvágásra kerül sor.

Minden feltétel adott a lépéshez - vélte Trippon Mariann, a CIB Bank vezető elemzője. Mint heti jegyzetében pénteken jelezte, a globális piacokon kissé megemelkedett ugyan a volatilitás, a külső környezet azonban továbbra is inkább támogató, emellett a forint árfolyama stabil és erős, az euró-forint kurzus 380 alatt mozog, miközben a januári inflációs adat (2,1 százalék év/év) is kedvező képet festett.

Minden feltétel adottnak látszik tehát a 25 bázispontos kamatcsökkentéshez. Márciusban pedig egy újabb lazító lépés érkezhet.

A lépést már beárazta a piac

A CIB Banknál úgy látják, hogy a forintot a monetáris lazításra vonatkozó várakozások ellenére a magas kamatkülönbözet továbbra is támogatja, ráadásul a keddre várt jegybanki vágás már beárazódott az árfolyamba. A 375-ös szint betonerős támasznak tűnik, ezért a jelenlegi árfolyamhoz képest nem várható érdemi forinterősödés.

Az MBH Elemzési Centrum szintén februárra és márciusra vár monetáris lazítást, majd szeptemberben újrainduló kamatcsökkentésre számítanak a szakértőik. 2026 végére így 5,5 százalék lehet az irányadó ráta.

Mindezt az alacsonyra csökkenő infláció engedi meg: régiós összehasonlításban nagyon magasnak tűnik most már az alapkamat az inflációhoz képest. A forint eközben a régiós fizetőeszközöknél jóval erősebben viselkedett az elmúlt hetekben, így könnyedén elbírja a kamatok mérséklését.

- írták az elemzésükben.

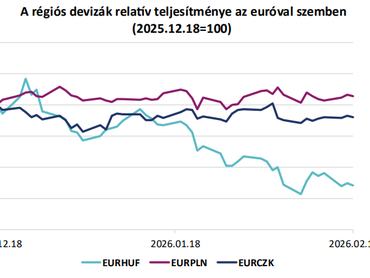

A régiót is lekörözi a forint, aligha véletlenül

A régión belüli árfolyammozgások is figyelemre méltóak: idén január óta a forint egyértelműen felülteljesíti a régiós versenytársakat, ami elsősorban a Magyar Nemzeti Bank relatíve szigorú kamatpolitikájának következménye lehet, hiszen eközben például a magyar állampapírhozamok nem csökkentek sokkal gyorsabban, mint a lengyel hozamok.

Az erősödő kamatcsökkentési várakozások ellenére izmosodó forint azt jelzi, hogy a kamatcsökkentésnek van tere, hiszen a hazai fizetőeszköz nominális erősödése már elég nagy mértéket öltött az elmúlt egy évben. A jelenlegi árfolyamszintet például a termelékenység alakulása már nem feltétlenül támasztja alá. A piac tehát egy alacsonyabb kamatkörnyezetet tartana a jelen helyzetben reálisnak, egyensúlyinak - vélik az MBH Elemzési Centrum közgazdászai.